L'analisi dell'Authority sulla remunerazione di lungo periodo

La lente Esma sui compensi

È necessario sviluppare ulteriormente la standardizzazione della parte variabile della remunerazione e dei risultati per adeguarli ai criteri Esg. L’indicazione arriva dall’Esma nel report “Undue short-term pressure on corporations”, pubblicato lo scorso 18 dicembre (di cui ETicaNews ha parlato nell’articolo “Esg, stretta Esma su Dnf e compensi”) in cui si approfondiscono anche gli aspetti chiave di una remunerazione dei consiglieri di amministrazione delle società quotate adatta a supportare le strategie di lungo periodo.

È necessario sviluppare ulteriormente la standardizzazione della parte variabile della remunerazione e dei risultati per adeguarli ai criteri Esg. L’indicazione arriva dall’Esma nel report “Undue short-term pressure on corporations”, pubblicato lo scorso 18 dicembre (di cui ETicaNews ha parlato nell’articolo “Esg, stretta Esma su Dnf e compensi”) in cui si approfondiscono anche gli aspetti chiave di una remunerazione dei consiglieri di amministrazione delle società quotate adatta a supportare le strategie di lungo periodo.

Nell’ambito della survey pubblica condotta, Esma ha approfondito come sono strutturati i pacchetti remunerativi per comprendere come gli incentivi possono essere indirizzati a favore della performance di lungo termine invece di quella di breve termine. La fotografia scattata riguarda: la quota di remunerazione variabile; il periodo di riferimento per il calcolo della remunerazione variabile; gli anni di differimento per il pagamento; il peso degli obiettivi Esg sulla remunerazione variabile e le pratiche più comuni che contribuiscono a legare la remunerazione al breve termine.

LA FOTOGRAFIA DEI COMPENSI

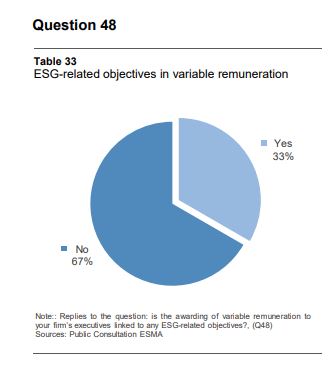

La quota media di remunerazione variabile (rispetto alla quota fissa) è polarizzata ai due estremi: per il 40,6% dei rispondenti la remunerazione variabile si attesta sotto il 20% rispetto alla remunerazione fissa, mentre per il 37,5% (12 società) supera il 50 per cento. Il 66,7% (20 rispondenti) delle aziende poi adotta un intervallo di 1-4 anni per il calcolo del periodo di riferimento della remunerazione variabile (ma un buon 30% rimane sotto l’anno, 9 rispondenti) e il 63% attua un differimento del pagamento tra i 3 e i 5 anni. Quasi il 70% lega la remunerazione variabile a “obiettivi Esg”, perché spesso sono parte degli obiettivi strategici o dei Kpi dell’azienda.

Infine, Esma ha chiesto ai partecipanti alla survey se ritenessero che fossero in atto pratiche comuni a favore dello shortermismo. La risposta è risultata abbastanza “spaccata” con un 59% che ha affermato di non ravvisarne l’esistenza, e il restante 49% (44 rispondenti) che ha risposto invece affermativamente. Tra le pratiche segnalate, gli esempi principali riguardano le stock option legate al valore di breve periodo delle azioni della società o legate al ritorno per gli azionisti basato su panel di peer non appropriati. Sono inoltre menzionate l’assenza di clausole come clawback e malus e il legame della remunerazione con Kpi di breve periodo come le vendite. Altre osservazioni sono emerse sul tema dal confronto con gli stakeholder. In particolare, si è confermata l’utilità dello strumento “Say on pay” per allineare gli interessi tra investitori e aziende e delle clausole come il clawback per limitare le tendenze allo shortermismo. Inoltre, l’uso dei fattori Esg nei pacchetti remunerativi è stato definito uno «strumento efficace per dare al management un incentivo per includere i più ampi costi sociali all’interno della strategia aziendale». Tuttavia, è stato anche sottolineato come i manager spesso non rispondano bene a incentivi che siano troppo di lungo termine.

IL NODO STANDARDIZZAZIONE

Per quanto riguarda l’inclusione di obiettivi Esg, Esma rileva come dal suo osservatorio emerga un trend crescente in questa direzione. «È quindi importante ̶ si legge nel report ̶ accompagnare gli sforzi di autoregolamentazione dell’industria con un supporto regolatorio adeguato per assicurarsi che tali pratiche siano facilmente confrontabili tra le aziende e le giurisdizioni». La bozza di linee guida pubblicate dalla Commissione europea a marzo 2019, ricorda Esma, tiene questi aspetti in considerazione. Infatti, indica che «in relazione alla performance di lungo periodo, la relazione dovrebbe spiegare come la remunerazione dell’anno finanziario sia in accordo con la policy sulla remunerazione e abbia contribuito agli specifici interessi di lungo periodo e alla sostenibilità dell’azienda». Particolare attenzione viene posta alla coerenza tra i criteri usati dall’azienda, la performance ottenuta nell’anno finanziario e il premio risultate da ciascun criterio, in modo che si possa distinguere tra incentivi annuali e pluriennali. Tuttavia, una disclosure standardizzata sui criteri non finanziari è certamente un tema sfidante su diversi fronti. Tra questi, c’è certamente la genericità del riferimento a criteri “non finanziari” e la mancanza di disclosure sugli specifici criteri non finanziari adottati e sul loro rispettivo peso sul pacchetto remunerativo.

Ecco perché l’Esma ritiene che si dovrebbe chiedere alle società oggetto della SrdII di “spiegare” ogni “deviazione” dalla tabella formulata dalla Commissione per giungere a una disclosure standardizzata. La tabella infatti prevede una disclosure su: i criteri di performance, il peso, informazioni sui target minimi e massimi, la performance misurate e l’effettivo risultato del premio. Se la bozza di linee guida permette una certa flessibilità (paragrafo 6.5), per Esma questo può limitare l’utilità delle informazioni. Da qui il suggerimento che le società diano informazioni su tutti gli ambiti indicati e, laddove non lo facciano, forniscano adeguata giustificazione al riguardo. In particolare, per i parametri Esg, Esma suggerisce di adeguare ulteriormente la presentazione standardizzata a questo ambito e, laddove l’azienda non facesse disclosure, di chiedere obbligatoriamente una spiegazione sul perché i parametri Esg richiesti non siano adeguati alle specifiche caratteristiche dell’azienda.

commissione europeadisclosureEsmalungo termineremunerazioneshortermismoSRDII