Lo studio delL'US Government accountability office

Usa, servono dati Esg più dettagliati

Gli investitori chiedono più informazioni Esg alle public company statunitensi, per comprendere meglio i rischi finanziari e gli impatti dell’azienda sull’ambiente e sulle comunità. La maggior parte degli investitori istituzionali vorrebbe più informazioni sulla gestione dei rischi Esg che, anche quando divulgate, risultano spesso «poco chiare e utili». È quanto emerge da un rapporto pubblicato a luglio dall’US Government accountability office (Gao), istituzione al servizio del Congresso statunitense che valuta e supporta le attività del governo federale.

Gli investitori chiedono più informazioni Esg alle public company statunitensi, per comprendere meglio i rischi finanziari e gli impatti dell’azienda sull’ambiente e sulle comunità. La maggior parte degli investitori istituzionali vorrebbe più informazioni sulla gestione dei rischi Esg che, anche quando divulgate, risultano spesso «poco chiare e utili». È quanto emerge da un rapporto pubblicato a luglio dall’US Government accountability office (Gao), istituzione al servizio del Congresso statunitense che valuta e supporta le attività del governo federale.

Gli analisti del Gao hanno intervistato un campione di 14 investitori istituzionali (asset manager e fondi pensione) per esaminare le loro esigenze in termini di informazioni Esg, e analizzato il reporting di sostenibilità di 32 public company di medie e grandi dimensioni, in relazione a diversi temi ambientali, sociali e di governance.

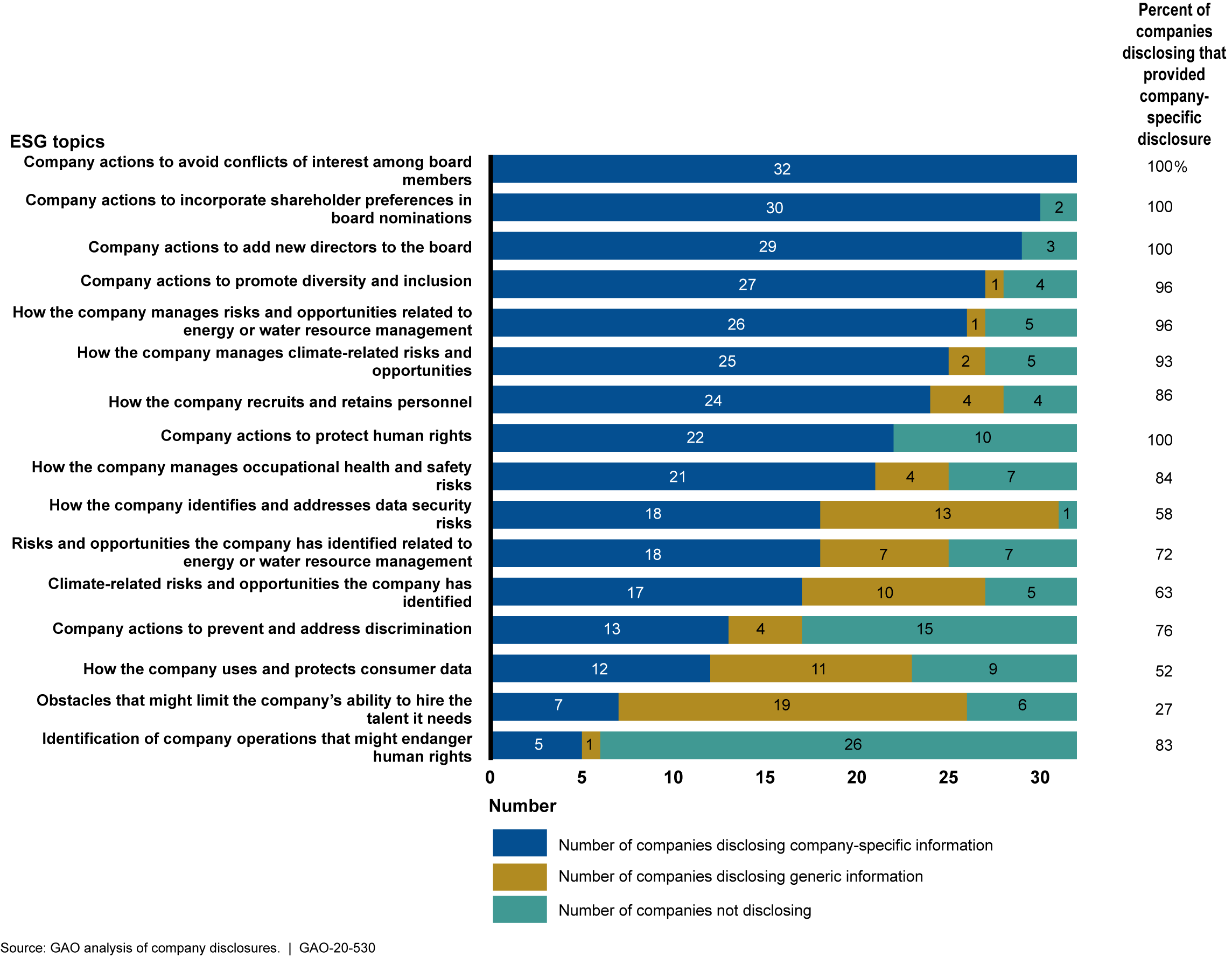

La maggior parte degli investitori intervistati (12 su 14) ha dichiarato di integrare le informazioni Esg nelle decisioni d’investimento per monitorare la gestione dei rischi da parte delle società. Molti di questi, si legge nel rapporto, hanno lamentato «lacune e incoerenze nelle informazioni pubblicate dalle aziende, che ne limitano l’utilità». Secondo gli investitori, molte società non forniscono «dettagli specifici su come vengono gestiti rischi e opportunità legati all’Esg», in particolare sui temi meno quantitativi. Lo studio ha analizzato il livello di disclosure delle aziende su 16 temi Esg (dei 33 totali considerati) che vengono comunicati in maniera descrittiva, e lo ha classificato in tre categorie in base al grado di profondità: company-specific (informazioni dettagliate, riferite all’azienda), generic (valide in generale per il settore) e not-disclosed.

Per 11 dei 16 temi, almeno il 75% delle società che ha riportato questi dati lo ha fatto includendo informazioni specifiche relative all’azienda, anche se, precisa il rapporto, il livello di dettaglio all’interno delle categorie resta variabile. Il tema più (e meglio) divulgato è la responsabilità del consiglio di amministrazione, mentre su argomenti come la sicurezza dei dati e i rischi legati al clima meno di due terzi delle aziende ha fornito informazioni specifiche.

L’IPOTESI OBBLIGO NORMATIVO

Un altro punto debole individuato dal Gao riguarda la non omogeneità delle metriche di reporting. «Le differenze nei metodi e nelle misure utilizzate dalle società per divulgare informazioni quantitative possono rendere difficile il confronto tra le aziende», si legge nel rapporto, che sottolinea la non comparabilità dei dati relativi alle emissioni. Secondo lo studio, la variabilità nelle metodologie di reporting è in parte il risultato dell’approccio “principle based” definito dalla della Securities and Exchange Commission (Sec) in tema di divulgazione (che include anche informazioni Esg, qualora materiali).

Il Gao ha quindi esaminato le proposte di policy per regolamentare la disclosure, valutando costi e benefici di un intervento normativo: «Sebbene l’introduzione di nuovi requisiti normativi potrebbe migliorare la comparabilità, gli approcci volontari possono fornire flessibilità alle aziende e limitare i costi».

Fabio Fiorucci

Gaoreporting EsgsecSecurities and exchange commissionUS Government accountability office