Il nuovo studio di Natixis

Greenium, i nuovi catalizzatori del 2022

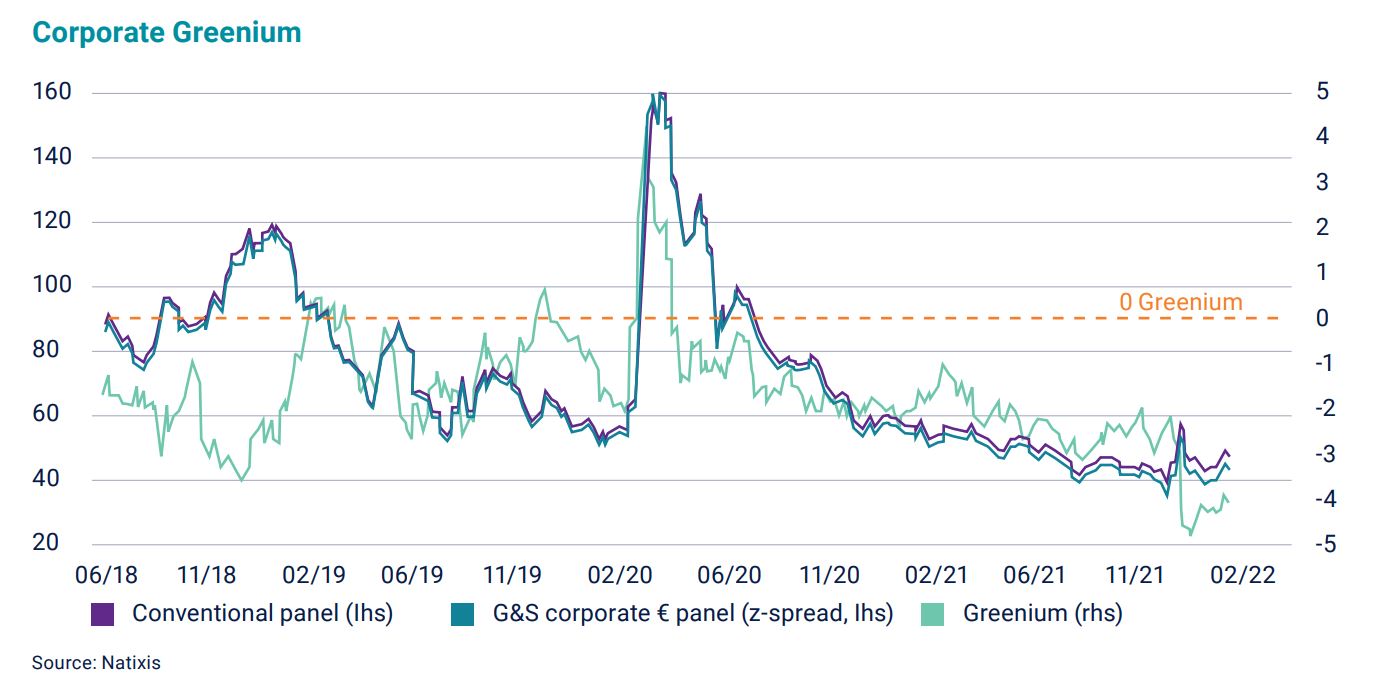

Il Greenium, il rendimento che gli investitori concedono alle società che emettono un green bond rispetto alle prestazioni che avrebbero richiesto a queste stesse società per un’obbligazione convenzionale con la stessa scadenza, è stato a lungo percepito come volatile, in bilico in una direzione o nell’altra a seconda della stagionalità. Ma alla fine è diventato una questione chiave nel 2020. Da uno studio condotto da Mirova nel 2021, “Greenium, An ally, and source of opportunities“, il Greenium, che per Mirova è semplicemente dovuto a una discrepanza tra domanda e offerta, è sceso, ma rimane esposto all’ambiente attuale, caratterizzato da una maggiore avversione al rischio e volatilità.

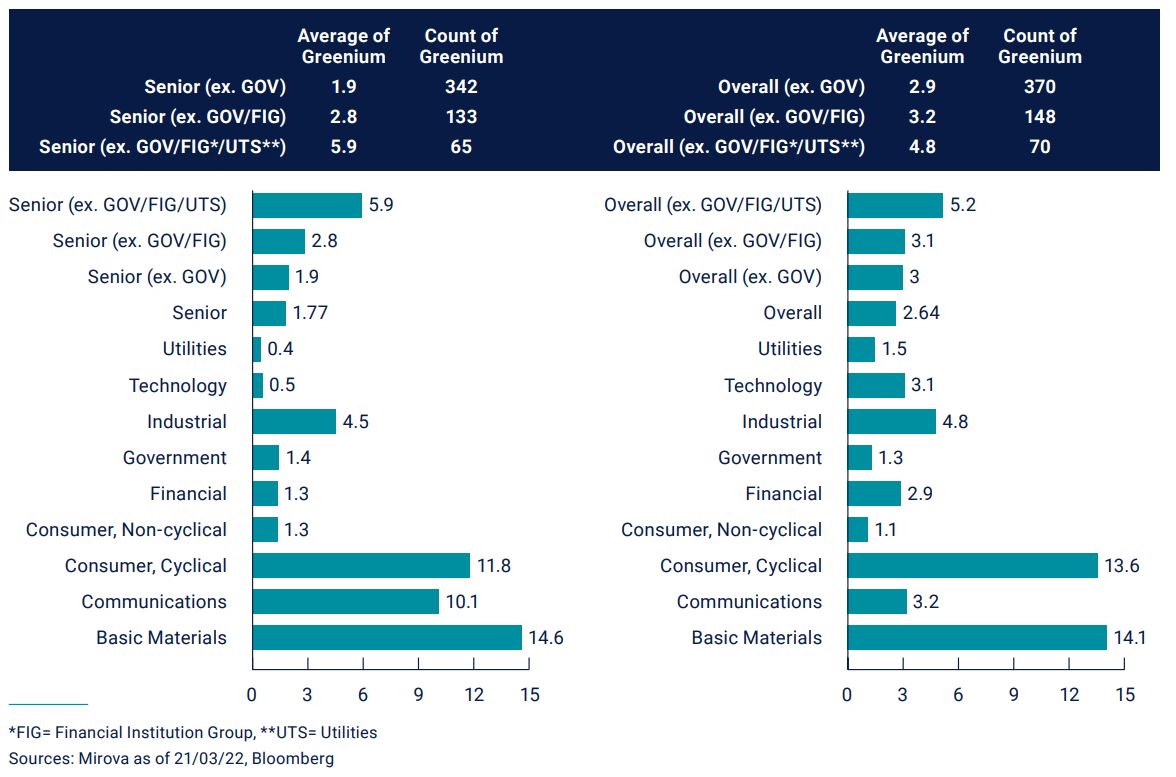

In questo nuovo studio, Mirova esamina i fattori che potrebbero fungere da nuovi catalizzatori per il Greenium nel 2022: i tassi di interesse positivi, la consacrazione da parte della Tassonomia europea, l’emergere di Sustainability Linked Bond2 come rivali dei Green Bond e, infine, i rating di credito aggiornati per gli indici e l’universo obbligazionario generale. Oggi3, il Greenium si attesta a 2,64 pb come differenziale di rendimento (o credit spread4), dopo che è sceso a 1,5 pb nel corso di gennaio. Riteniamo che il Greenium sarà in equilibrio nel 2022 a 2 pb per il senior debt, e più precisamente a 5 pb per il senior corporate debt (esclusi i finanziari) e 6 pb esclusi i servizi, i governi e i finanziari. All’interno di questi settori, sembra naturale che i green bond emessi da società di servizi o da banche mostrino un Greenium debole o addirittura neutrale, poiché tutto il loro debito potrebbe diventare “green”, e le banche non possono emettere Sustainability Linked Bond a causa di sfide normative.

Anche le obbligazioni verdi emesse dal settore automobilistico sembrano generare una quantità limitata di Greenium, poiché il loro fabbisogno di finanziamento riguarda principalmente veicoli “puliti” che contribuiscono alla mobilità a zero emissioni.

La grande incertezza nell’equazione Greenium rimane la predominanza dei Sustainability Linked Bond che, l’anno scorso, hanno inondato il mercato primario con volumi di emissione che superano i 100 miliardi di dollari. I Sustainability Linked Bond offrono un certo grado di flessibilità, poiché gli obiettivi rimangono, per così dire, nelle mani dell’azienda, a differenza di quanto succede con i green, sustainable o social bond.

Sembra quindi probabile che diversi settori, in particolare quelli ciclici, potrebbero essere attratti da questo formato: in questi settori, il Greenium dipenderà dalla proporzione delle obbligazioni verdi rispetto a quelle convenzionali e rispetto ai Sustainability Linked Bond, quindi potrebbe potenzialmente essere più alto. In ogni caso, la concorrenza tra i Sustainability Linked Bond e i green o i sustainable bond è un fattore determinante.

Gli eventi recenti, compresa l’invasione dell’Ucraina da parte della Russia, hanno creato un ambiente avverso al rischio, causando l’allargamento dei differenziali creditizi. In questo contesto, sembra che i green o i sustainable bond tendano a comportarsi meglio (cioè sono meno svenduti), dimostrando una maggiore resilienza. Questo è dovuto a:

- il profilo più difensivo mostrato dall’universo delle obbligazioni verdi;

- le loro caratteristiche popolari di “impatto”;

- la loro base di investitori, che si ritiene abbia un orizzonte di investimento più lungo.

Agathe Foussard CFA1, Portfolio Manager

e Nelson Ribeirinho, Portfolio Manager, Senior Credit Analyst

LEGGI LO STUDIO SUL PORTALE DI NATIXIS

(1)CFA® e Chartered Financial Analyst® sono marchi registrati di proprietà del CFA Institute.

(2)Le SLB, o obbligazioni legate alla sostenibilità, sono obbligazioni convenzionali, ad eccezione del fatto che fissano un obiettivo di “sostenibilità” da raggiungere entro un periodo di tempo specifico. Se l’emittente non riesce a raggiungere questo obiettivo, il coupon sarà più alto. Questi obiettivi sono spesso – ma non sistematicamente – determinati in conformità con gli SDGs, gli obiettivi di sviluppo sostenibile delle Nazioni Unite. I principi sono elencati dall’ICMA (International Capital Market Association), l’autorità che regola gli standard di mercato.

(3)Dati al 15/03/2022. Fonte: Mirova.

(4)Differenziale tra il rendimento di un’obbligazione e il tasso swap, per scadenze identiche.

Mirova è una società di gestione dedicata agli investimenti sostenibili e un'affiliata di Natixis Investment Managers. Grazie al suo stile di gestione basato sulla convinzione, l'obiettivo di Mirova è quello di combinare la ricerca della creazione di valore a lungo termine con lo sviluppo sostenibile. Pionieri in molti settori della finanza sostenibile, i talenti di Mirova sono impegnati nell'innovazione per fornire ai propri clienti soluzioni ad alto impatto ambientale e sociale. Mirova e le sue affiliate gestiscono 28,6 miliardi di euro al 31 dicembre 2021. Mirova ha ottenuto il marchio B Corp* e lo status di "Entreprise à Mission" (azienda guidata dalla missione). *I riferimenti a una classifica, a un riconoscimento o a un marchio non garantiscono la performance del fondo o del gestore. Le presenti informazioni sono destinate ai clienti non professionali e professionali come definiti dalla MiFID. Se non è così e si riceve questo documento e/o qualsiasi allegato per errore, si prega di distruggerlo e di segnalare immediatamente la violazione a Mirova. Il presente documento è un documento non contrattuale a scopo puramente informativo, non costituisce né fa parte di alcuna offerta, sollecitazione o raccomandazione a sottoscrivere, acquistare o cedere azioni emesse o da emettere da parte dai fondi gestiti da Mirova. I servizi presentati non tengono conto di alcun obiettivo di investimento, situazione finanziaria o esigenza specifica di un particolare destinatario. Mirova non potrà essere ritenuta responsabile di eventuali perdite finanziarie o per qualsiasi decisione presa sulla base delle informazioni contenute nel presente documento, e non fornirà alcun servizio di consulenza, in particolare nel settore della gestione degli investimenti. Le informazioni contenute nel presente documento si basano sulle circostanze, le intenzioni e le linee guida attuali e possono richiedere modifiche successive. Sebbene Mirova abbia preso tutte le precauzioni ragionevoli per verificare che le informazioni contenute nel presente documento provengano da fonti affidabili, una parte significativa di queste informazioni proviene da fonti disponibili al pubblico e/o è stata fornita o preparata da terzi. Mirova non si assume alcuna responsabilità per le descrizioni e le sintesi contenute nel presente documento. Non si può fare affidamento, per nessun motivo, sulla validità, l'accuratezza, la durata o la completezza delle informazioni o delle opinioni contenute nel presente documento, o di qualsiasi altra informazione fornita in relazione al fondo. I destinatari devono inoltre tenere presente che il presente documento contiene informazioni previsionali, emesse alla data della presente presentazione. Mirov non si impegna ad aggiornare o rivedere alcuna informazione previsionale, sia a causa di nuove informazioni, che di eventi futuri o per qualsiasi altra ragione. Mirova si riserva il diritto di modificare o rimuovere tali informazioni in qualsiasi momento e senza preavviso. Le informazioni contenute nel presente documento sono di proprietà di Mirova. La distribuzione, il possesso o la consegna di questo documento in alcune giurisdizioni può essere limitata o vietata dalla legge. Le persone che ricevono il presente documento sono pregate di informarsi sull'esistenza di tali limitazioni o divieti e di rispettarli. Documento non contrattuale, emesso nel marzo 2022. MIROVA Società di gestione -Società per azioni di diritto francese, regolata dall’AMF registrazione n°GP02-014 RCS Paris n°394 648 216. Sede: 59, Avenue Pierre Mendes France -75013 – Parigi. Mirova società affiliata di Natixis Investment Managers

Il presente materiale è fornito da Natixis Investment Managers International., società di gestione del risparmio, o dagli uffici della sua succursale Natixis Investment Managers International, Succursale Italiana. Natixis Investment Managers International è una società di gestione di diritto francese autorizzata dall’AMF e registrata al numero GP 90-009 e società anonima registrata al numero 329 450 738. La sede legale di Natixis Investment Managers International è 43 avenue Pierre Mendès France, 75013 Paris. La sede legale di Natixis Investment Managers International, Succursale Italiana è in Via San Clemente 1, 20122 Milan, Italy.ET.partner_Natixis