Legg Mason spiega perché è un gioco win win

Agenzie di rating alla sfida Esg

![]() L’integrazione degli Esg nei modelli di analisi e di investimento ha iniziato a coinvolgere, di recente, anche le agenzie di rating tradizionali (Cra, credit rating agencies). Ovvero, gli operatori che giudicano la qualità dei prodotti di reddito fisso, misurandola in base alla capacità dell’emittente di rispettare il proprio impegno nel rimborso. Detto in altri termini, in base al rischio di fallimento dell’emittente. Prendendo spunto dai recenti progressi delle Cra in merito all’integrazione degli Esg nei propri modelli di analisi, Will Vaughan, Global Credit Research Analyst di Brandywine Global, brand del gruppo finanziario Legg Mason, analizza il percorso delle agenzie, e spiega perché questi progressi debbano essere «sia benvenuti sia incoraggiati».

L’integrazione degli Esg nei modelli di analisi e di investimento ha iniziato a coinvolgere, di recente, anche le agenzie di rating tradizionali (Cra, credit rating agencies). Ovvero, gli operatori che giudicano la qualità dei prodotti di reddito fisso, misurandola in base alla capacità dell’emittente di rispettare il proprio impegno nel rimborso. Detto in altri termini, in base al rischio di fallimento dell’emittente. Prendendo spunto dai recenti progressi delle Cra in merito all’integrazione degli Esg nei propri modelli di analisi, Will Vaughan, Global Credit Research Analyst di Brandywine Global, brand del gruppo finanziario Legg Mason, analizza il percorso delle agenzie, e spiega perché questi progressi debbano essere «sia benvenuti sia incoraggiati».

Il punto di partenza dell’analisi è un report dei Principles for Responsible Investment delle Nazioni Unite (Unpri) intitolato Shifting Perceptions: ESG, Credit Risk and Ratings, Part 1: The State of Play e pubblicato nel luglio del 2017. Quel report, ricorda Vaughan, dimostrava chiaramente i progressi compiuti nell’identificare e riflettere i rischi Esg nel processo di assegnazione di un rating sul credito. Quella, dice l’analista di Brandywine, è stata «una buona notizia. Gli investitori in obbligazioni, infatti, non hanno lo stesso livello di influenza sugli emittenti che hanno gli investitori equity grazie al loro potere di voto. Di conseguenza, è importante avere una maggiore capacità di comprendere tutti i fattori di rischio a livello di rating».

ATTENZIONE AL FATTORE TEMPO

Ma, prosegue l’analista del gruppo Legg Mason, occorre prestare attenzione al fattore tempo. È un «problema di tempo», dice. Infatti, ci sono ancora carenze importanti nelle modalità con cui i concetti Esg vengono incorporati nei rating.

«In particolare – sottolinea Vaughan – l’orizzonte temporale in base al quale le Cra stimano l’impatto di questi rischi è tipicamente inferiore rispetto all’orizzonte di un bondholder di lungo termine. Lo stesso studio Unpri dimostra che le Cra guardano a un intervallo di 3-5 anni per le obbligazioni investment grade, due anni o meno per gli high yield e 10 anni per i bond governativi».

Uno degli aspetti che condiziona le Cra, in questa loro impostazione relativamente short term, è proprio il fatto «che sono focalizzate sui fattori finanziari». Questo focus finanziario, di fatto, rende impossibile guardare oltre, proprio perché quello è l’orizzonte plausibile per considerazioni sulle performance finanziarie. Viceversa, «è di importanza crescente che le Cra siano in grado di ampliare la propria visione su un tempo più lungo e che, nel farlo, guardino a un range di fattori differenti». L’esempio più tangibile, preso dall’analista, è quello degli “stranded assets”, ovvero attività che, nel caso cambino le condizioni di contesto, possono perdere del tutto il proprio valore (se ne parla abitualmente in merito alle aziende petrolifere). È evidente, spiega Vaughan, che per questo genere di asset è necessaria un’analisi Esg di lungo periodo, piuttosto che un’analisi finanziaria.

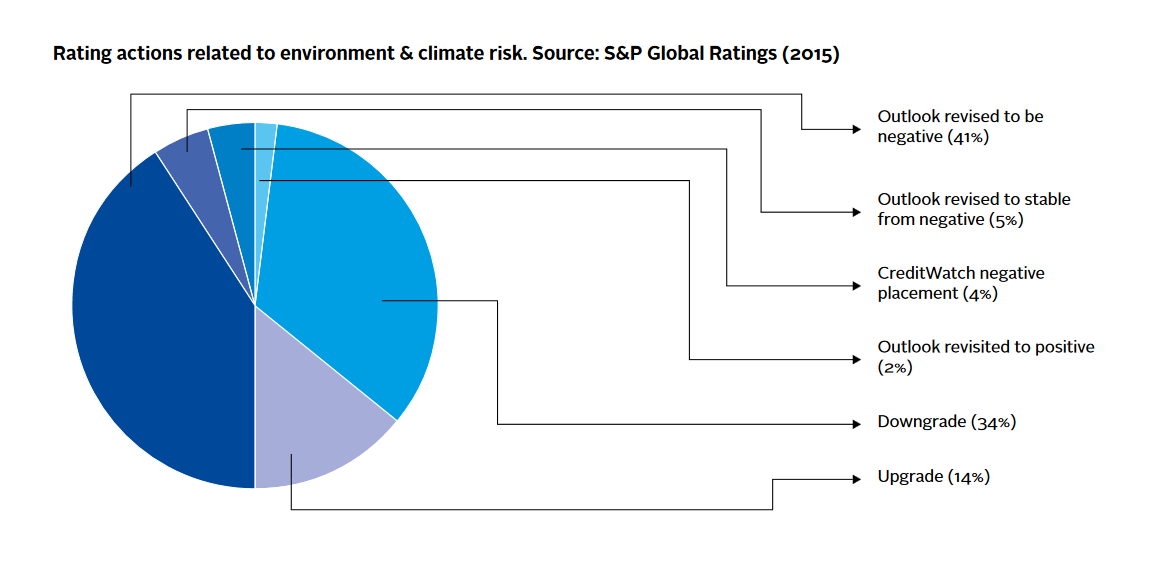

Fonte: grafico tratto dal report “Shifting Perceptions: ESG, Credit Risk and Ratings, Part 1: The State of Play” dell’Unpri

IL RUOLO PUBBLICO DELLE AGENZIE

L’analista del gruppo Legg Mason sposta poi l’attenzione sulle responsabilità che le agenzie possono rivestire nei confronti del mercato. «Le Cra – scrive – devono anche considerare la loro posizione influente sul mercato del reddito fisso, in particolare, la loro capacità di accedere alle informazioni e di porre domande sfidanti al management già in fase di emissione dei bond». Questa posizione delle agenzie di rating, prosegue l’analisi, «dà alle Cra il significativo potere di spingere per migliori standard Esg nei collocamenti. Non si tratta di una “moral obbligation”, quanto piuttosto di uno step necessario per una più completa analisi del rating».

«Questo – conclude Vaughan – si tradurrà in un beneficio per ognuno dei player coinvolti (emittenti, agenzie e investitori), poiché lascerà meno possibilità al rischio di sfuggire ai prezzi del mercato».

ET.partner_LeggMason