Aberdeen esplora l'evoluzione delle obbligazioni verdi

Reddito fisso, la nuova stirpe è green

![]() Il fenomeno dei green bond ormai si sta assestando. I numeri continuano ad accelerare. Il mercato riflette sul rischio greenwashing, ma sembrano esserci le condizioni per superare anche questo ostacolo. Mentre emerge che, in ambito obbligazionario, l’esposizione “sostenibile” ha una valenza anche superiore rispetto all’ambito azionario.

Il fenomeno dei green bond ormai si sta assestando. I numeri continuano ad accelerare. Il mercato riflette sul rischio greenwashing, ma sembrano esserci le condizioni per superare anche questo ostacolo. Mentre emerge che, in ambito obbligazionario, l’esposizione “sostenibile” ha una valenza anche superiore rispetto all’ambito azionario.

I NUMERI DEL MERCATO

Il 2013 è stato un anno importante per i green bond, le emissioni sono esplose, trainate principalmente dalle obbligazioni verdi emesse dalle società. Da allora non si è più tornati indietro. I grandi investitori istituzionali stanno manifestando interesse, e cresce anche il sostegno internazionale per questa tipologia di debito. La domanda in crescita viene soddisfatta principalmente dall’emissione di obbligazioni verdi da parte delle banche, che finanziano così le loro linee di credito sostenibile. Anche il mondo delle grandi aziende sta cercando nuovi modi per essere sempre più verde. Recentemente, Apple Inc è salita agli onori della cronaca con un’emissione verde da 1 miliardo di dollari, la seconda negli ultimi 12 mesi.

Ma il mercato non coinvolge solo banche e società. Nel dicembre dello scorso anno la Polonia ha emesso il primo green bond sovrano. A gennaio è stata seguita dalla Francia, con un’emissione da 7 miliardi di euro, finora la maggiore per dimensioni, ma anche Nigeria, Bangladesh, Marocco e Filippine sono tutti in fila per riuscire a emettere entro l’anno.

Il mercato dei green bond oggi ammonta a circa 200 miliardi di dollari. Pur essendo ancora una frazione minima del mercato del reddito fisso, il dato indica che la crescita è raddoppiata ogni anno dal 2013. Quest’anno probabilmente la tendenza rallenterà un po’, anche se Moody’s prevede ancora emissioni per 120 miliardi di dollari. Questa crescita eccezionale dimostra che c’è maggiore riconoscimento dei rischi climatici, ma anche un chiaro interesse in sé per le strategie ESG e i green bond.

IL RISCHIO GREENWASHING

La Climate Bonds Initiative ha introdotto quattro principi sui green bond pensati per promuovere la trasparenza e l’integrità nello sviluppo del mercato delle obbligazioni verdi: (1) Utilizzo dei proventi; (2) Processo di valutazione e selezione dei progetti; (3) Gestione dei proventi; (4) Rendicontazione.

Misurare quanto un progetto è “verde” non è semplice. Nonostante le buone intenzioni dietro a tali principi, la mancanza di criteri rigorosi è fonte di preoccupazione. Di fatto non c’è un meccanismo di monitoraggio che garantisca la conformità a tali principi. L’integrità del mercato finora appare solida, tuttavia il rischio di greenwashing (ovvero il finanziamento di progetti inadeguati attraverso le obbligazioni verdi) è sempre più presente.

Un esempio è la Cina che, l’anno scorso, è stata il mercato con il maggior numero di emissioni di debito green. Un terzo delle sue emissioni green, tuttavia, non ottemperava i criteri internazionali comunemente riconosciuti come verdi. La ragione sta nel fatto che i cinesi hanno le loro regole sui green bond: consentono agli emittenti di utilizzare fino al 50% dei proventi per rimborsare i prestiti bancari in circolazione o per investirli in capitale circolante. A livello internazionale, almeno il 95% dei proventi dovrebbe essere collegato a beni o progetti verdi.

Comunque, sono stati fatti progressi incoraggianti. Il Financial Stability Board ha creato una task-force che riguarda la divulgazione di informazioni sul clima, con l’obiettivo di garantire maggiore trasparenza da parte delle società sulle attività collegate al cambiamento climatico. Con lo sviluppo del mercato, progrediscono anche le prassi e gli standard del settore.

OCCHIO AI RENDIMENTI

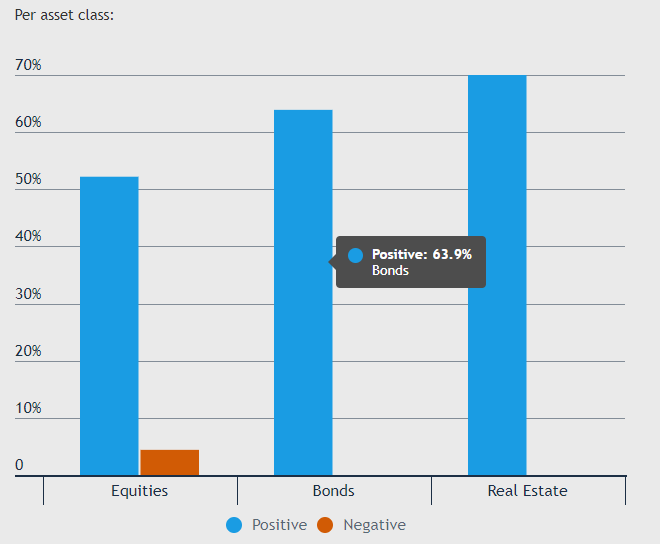

Le strategie ESG e i green bond non vanno solo a vantaggio dell’immagine della società. Devono anche riportare buone performance e rendimenti positivi. Una recente meta-analisi (Fonte: Friede, Busch e Bassen. Sponsorizzato da Deutsche Asset & Wealth Management Investment e dalla School of Business, Economics and Social Science dell’Università di Amburgo, 2015) ha esaminato 2.200 studi specifici sul rapporto tra i criteri ESG e la performance dell’investimento. I risultati hanno confermato che c’è un’evidente correlazione tra le società che si muovono entro uno schema di criteri ESG e il risultato finanziario. I risultati sono ancora più evidenti nelle società del Nord America, nei mercati emergenti e nelle asset class non azionarie. Ma, soprattutto, emerge che la correlazione per le obbligazioni supera quella esistente nel segmento azionario.

La performance finanziaria è correlata ai fattori ESG

UNA STRATEGIA WIN WIN

I mercati finanziari possono contribuire a contrastare il cambiamento climatico soddisfando la crescente domanda di progetti a basse emissioni di carbonio in tutto il mondo. Gli strumenti finanziari innovativi come i green bond stanno attirando più capitali verso questi importanti progetti e continueranno a farlo. Il mercato è ancora agli inizi, pertanto comporta alcuni ostacoli, in particolare il fatto che è piccolo e quindi non liquido rispetto a mercati più ampi. Ma l’adozione di standard societari più chiari e una più robusta disponibilità di dati di mercato accelereranno l’uso e la diffusione delle obbligazioni verdi. I livelli di liquidità aumenteranno di conseguenza, rendendo i green bond uno strumento sempre più interessante in cui investire.

Sintesi di un articolo pubblicato sul sito Aberdeen Thinking Aloud

Et.partner_Aberdeen