Mirova sulla strategia azionaria sostenibile

Tra i tanti Esg, la rilevanza di SPINE

![]() L’investimento sostenibile si configura come una strategia capace di migliorare le performance nel lungo periodo e di mitigare il rischio. Tale assunto si è rivelato con chiarezza nella crisi Covid-19, che per l’integrazione dei criteri ambientali, sociali e di governance (Esg) negli investimenti azionari è stata un importante banco di prova, in termini di performance finanziaria di una società. Ciascuno dei fattori Esg, però, si declina alla luce di differenti priorità. Il campo ambientale va dall’impatto delle attività aziendali a quello della catena di fornitura sull’ambiente; nell’ambito social le evidenze possono riguardare il rapporto fra la società e il gruppo più ampio di stakeholder, come i dipendenti, i fornitori, o la comunità di riferimento; mentre le pratiche di governance si riferiscono alle politiche aziendali di gestione della società, dai diritti degli azionisti, alla remunerazione dei dirigenti. L’analisi di sostenibilità consente, di fatto, di orientare un portafoglio attorno all’Esg in molti modi diversi. Per questo motivo Mirova ha elaborato il metodo SPINE. Ciascuna delle lettere che compongono l’acronimo, infatti, esprime un diverso modo in cui le persone possono usare la sostenibilità nell’ambito del loro processo di investimento e si configura come: “Sustainability integrated”; “Positive selection”; “Impact investing; “Negative screening”; “Engagement and activism”.

L’investimento sostenibile si configura come una strategia capace di migliorare le performance nel lungo periodo e di mitigare il rischio. Tale assunto si è rivelato con chiarezza nella crisi Covid-19, che per l’integrazione dei criteri ambientali, sociali e di governance (Esg) negli investimenti azionari è stata un importante banco di prova, in termini di performance finanziaria di una società. Ciascuno dei fattori Esg, però, si declina alla luce di differenti priorità. Il campo ambientale va dall’impatto delle attività aziendali a quello della catena di fornitura sull’ambiente; nell’ambito social le evidenze possono riguardare il rapporto fra la società e il gruppo più ampio di stakeholder, come i dipendenti, i fornitori, o la comunità di riferimento; mentre le pratiche di governance si riferiscono alle politiche aziendali di gestione della società, dai diritti degli azionisti, alla remunerazione dei dirigenti. L’analisi di sostenibilità consente, di fatto, di orientare un portafoglio attorno all’Esg in molti modi diversi. Per questo motivo Mirova ha elaborato il metodo SPINE. Ciascuna delle lettere che compongono l’acronimo, infatti, esprime un diverso modo in cui le persone possono usare la sostenibilità nell’ambito del loro processo di investimento e si configura come: “Sustainability integrated”; “Positive selection”; “Impact investing; “Negative screening”; “Engagement and activism”.

Per quale motivo è stato elaborato questo nuovo approccio?

Molti gestori mainstream che offrono soluzioni incentrate sulla sostenibilità sono focalizzati su ciò che Mirova definisce “rilevanza finanziaria” e “integrazione della sostenibilità” (la S dell’acronimo SPINE). In questo caso, i fattori Esg saranno utilizzati per prendere decisioni finanziarie solo se si ritiene che abbiano un impatto significativo sulla performance di una società. Non terranno necessariamente conto del resto, ma lo integreranno nel momento in cui crederanno che sia il caso di farlo. In sostanza, esistono fattori Esg che possono incidere sulla performance di una società e che pertanto devono essere considerati. Ma la realtà va ben oltre. Anche le altre lettere (P, I, N ed E) implicano un certo livello di intenzionalità, anche se più vasto e profondo rispetto alla semplice integrazione della sostenibilità. Le altre quattro lettere si riferiscono a ciò che Mirova definisce come selezione positiva, impact investing, screening negativo ed engagement: tutti mirano intenzionalmente a creare uno specifico profilo Esg, andando oltre il semplice obiettivo di generare una buona performance finanziaria. Molte strategie di investimento implementeranno uno di questi approcci, o una loro combinazione. La strategia azionaria globale di Mirova applica elementi di tutti e cinque gli approcci SPINE.

In che modo SPINE incide sulla performance?

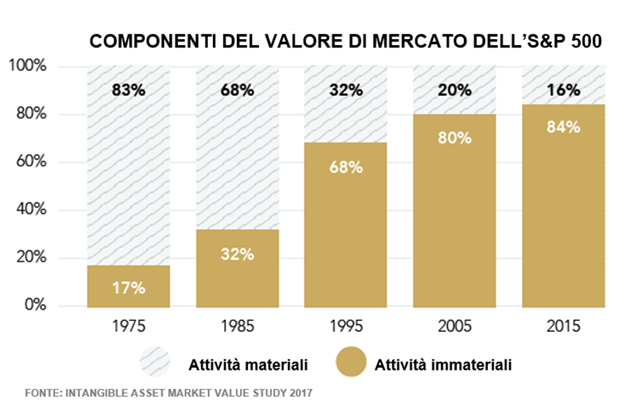

Il grafico mostra la valutazione dei mercati più ampi, utilizzando l’indice S&P 500 come indicatore delle azioni statunitensi. Il grafico si basa su uno studio di Ocean Tomo, un consulente specializzato in proprietà intellettuale. Lo studio ha analizzato i dati storici dell’S&P 500 per stabilire quale percentuale del suo valore sia riconducibile alle attività aziendali materiali (attrezzature, edifici, magazzino, macchinari e questo tipo di cose), e quanto invece derivi dalle attività immateriali (avviamento, consapevolezza del marchio, immagine aziendale, motivazione dei dipendenti, ecc.). Nel 1975, una parte sostanziale (l’83%) della valutazione dell’S&P 500 era riconducibile alle attività materiali. All’epoca, il valore contabile di tutti gli asset aziendali era una buona indicazione del valore di una società. Oggi è il contrario. Nel 2015, l’84% della valutazione dell’S&P 500 era riconducibile ad asset immateriali e solo il 16% ad attività materiali, cioè ai beni reali di una società.

Questo grafico racconta due storie. La prima è che i rendimenti dell’S&P 500 negli anni considerati sono stati generati in larga misura focalizzandosi sulle attività immateriali, orientate verso la fidelizzazione del cliente, la soddisfazione dei dipendenti e il miglioramento dei risultati nel lungo termine. La seconda è che il rischio principale è legato a una loro gestione inadeguata. Dal punto di vista del rischio, è realmente importante considerare i fattori Esg nell’analizzare qualsiasi tipo di asset, se si mira a generare un rendimento finanziario positivo.

Qual è la filosofia di investimento di Mirova?

Innanzi tutto, Mirova mira a sovraperformare il mercato azionario globale più ampio. Misura la performance delle azioni globali utilizzando l’indice MSCI World. Ma vuole anche raggiungere questo obiettivo con un profilo ambientale e sociale decisamente migliore. In termini di performance, i mercati azionari sono eccessivamente focalizzati sul breve termine, e non vedono le opportunità di crescita, o non le integrano in misura sufficiente. Eppure, queste opportunità sono supportate da importanti tendenze di lungo periodo che stanno riplasmando la nostra economia e generando opportunità di rendimento a lungo termine. Mirova ritiene anche che il mercato non sconti adeguatamente i rischi Esg e, sfortunatamente, si assiste a troppi esempi di società molto note con prassi Esg insoddisfacenti per le quali questo rischio si è materializzato, conducendo a una sottoperformance significativa. Si pensi a Volkswagen con il Dieselgate, o a Tokyo Electric Power con Fukushima, o anche a BP nel Golfo del Messico.

In che modo il processo di investimento di Mirova mira a generare alpha?

Il processo è articolato in quattro fasi distinte. La prima consiste nell’identificare le tendenze a lungo termine che riplasmeranno la nostra economia e il modo in cui vivremo nel prossimo decennio. Le società che sono ben posizionate in relazione a queste transizioni potranno performare meglio di quelle che non lo sono. Mirova si concentra sulle transizioni a livello demografico, tecnologico, ambientale e di governance. Dopo avere identificato le società che ritiene offrano soluzioni per queste transizioni a lungo termine, e che appaiono ben posizionate per beneficiarne, analizza dettagliatamente le opportunità di investimento, per assicurarsi che presentino le caratteristiche che a suo avviso consentiranno di creare valore a lungo termine, come delle elevate barriere all’entrata, forti vantaggi competitivi, un team dirigenziale solido e ben diversificato e una robusta struttura finanziaria. Durante questo processo, Mirova si concentra anche sulle caratteristiche Esg di un’azienda, non soltanto evitando di investire in imprese che assumono rischi irresponsabilmente, ma con la convinzione che le società con caratteristiche Esg adeguate possano generare rendimenti persino migliori. Molti investitori continuano a ignorare queste informazioni Esg, il che significa che le attuali valutazioni non scontano pienamente tutte le informazioni disponibili. Questo offre molte opportunità di generare alpha e di sovraperformare.

Mirova ė una società di diritto francese regolata da AMF (GP 02-014)

Registrata al RCS di Parigi n. 394 648 216

Sede: 59, Avenue Pierre Mendès-France, 75013 – Parigi – Francia

Questo materiale viene fornito a scopo informativo solo a clienti professionali o investitori qualificati e non deve essere interpretato come una consulenza in materia di investimenti. Questo materiale non deve essere utilizzato con gli investitori retail. Le previsioni e le opinioni espresse sono alla data indicata e possono variare in base alle condizioni di mercato e ad altre condizioni. Non vi è alcuna garanzia che gli sviluppi siano conformi alle previsioni.

In Italia: Questo materiale è fornito da Natixis Investment Managers S.A., società di gestione degli investimenti ("Società di Gestione del Risparmio"), o dalla sua filiale Natixis Investment Managers S.A., Succursale Italiana, iscritta nell'apposito allegato all'Albo delle Società di Gestione del Risparmio tenuto dalla Banca d'Italia al n. 23458.3. Natixis Investment Managers S.A. è una società di gestione lussemburghese autorizzata dalla Commission de Surveillance du Secteur Financier, costituita secondo il diritto lussemburghese e registrata con il n. B 115843. Sede legale di Natixis Investment Managers S.A.: 2 rue Jean Monnet, L-2180 Lussemburgo, Granducato di Lussemburgo. Sede legale di Natixis Investment Managers S.A., Succursale Italiana: Via San Clemente, 1 - 20122, Milano, Italia.

Le entità di cui sopra sono unità di business development di Natixis Investment Managers, la holding di una gamma diversificata di entità specializzate nella gestione e distribuzione degli investimenti in tutto il mondo. Le società di gestione degli investimenti controllate da Natixis Investment Managers svolgono qualsiasi attività regolamentata solo nelle e dalle giurisdizioni in cui sono autorizzati o autorizzati. I loro servizi e i prodotti che gestiscono non sono disponibili a tutti gli investitori in tutte le giurisdizioni.

ET.partner_Natixis

Contributo molto interessante.

Mi piacerebbe che venisse approfondito come le lettere P I N E si coniugano, anche con esempi concreti, sul valore di Immaterialità in particolar modo quando si parla della soddisfazione dei dipendenti e il miglioramento dei risultati nel lungo termine.

Marco Rota

marcorota48@gmail.com