Analisi sulle assise di italia, Francia e Germania

Bankitalia: Esg senza voto in assemblea

In Assemblea si parla di Esg. Ma senza diritto di voto. Se i fattori Esg sono stati oggetto di riferimenti ricorrenti nelle assemblee delle società quotate di Italia, Francia e Germania, solo in pochi casi i soci sono stati chiamati a pronunciarsi esercitando il diritto di voto. In Italia, in particolare, si è ricorso esclusivamente alle domande in assemblea sui temi ambientali e di governance, con scarso rilievo per quelli sociali. La tendenza è emersa dallo studio svolto da Banca d’Italia nel paper “La sostenibilità nelle assemblee societarie in Francia, Germania e Italia” , a cura di Tiziana De Stefano, Giuseppe Buscemi e Marco Fanari, pubblicato nei giorni scorsi sul sito di Via Nazionale. ll lavoro ha indagato se e con quali modalità gli aspetti Esg siano stati affrontati nelle assemblee svolte nel 2021 e nel 2022 dalle principali società quotate non finanziarie con sede in Francia, Germania e Italia: 77 società non finanziarie di diritto francese (31), tedesco (25) e italiano (21) quotate presso le rispettive Borse nazionali e incluse negli indici Ftse Mib, Cac40 e Dax.

Nelle assemblee sono state soprattutto le società francesi (3 società del Cac 40) a mettere al voto degli azionisti i propri piani di azione climatica nell’ambito della campagna Say on climate avviata nel 2019. Nelle assemblee analizzate (del 2021), le società tedesche e italiane non risultavano aver fatto propria l’iniziativa.

Le questioni ambientali e sociali sono state di frequente trattate indirettamente, per lo più in occasione delle proposte di rinnovo degli amministratori e di quelle di distribuzione dei dividendi, ricorrendo alle domande rivolte agli amministratori come strumento principale per richiamare l’attenzione sulle problematiche Esg. Le integrazioni dell’ordine del giorno hanno trovato invece ridotta applicazione, anche per l’onerosità della procedura.

«Dal lavoro – si legge nelle conclusioni – emerge la limitata capacità degli strumenti giuridici esaminati di orientare in modo diretto e immediato le scelte delle aziende sulle tematiche Esg dato che raramente i soci hanno avuto la possibilità di esprimersi mediante il voto. In questa prospettiva resta spazio per l’eventuale dialogo extra-assembleare (engagement) sulla sostenibilità: i soci possono segnalare le proprie aspettative e le società possono condividere con gli azionisti le ragioni delle scelte effettuate».

L’analisi ha riguardato i testi assembleari per individuare le domande, le richieste di integrazione dell’ordine del giorno e le controproposte sollevate dagli azionisti, nonché le risposte fornite dalle società. L’analisi per il 2021, affidata anche al machine learning, ha preso in esame l’intero campione di società, mentre per il 2022 si è concentrata sulle imprese dei settori maggiormente esposti al rischio di transizione climatica e agli effetti delle tensioni geopolitiche sull’offerta di energia.

Il quadro che ne emerge è che sono state sollevate richieste di chiarimento su aspetti generali della politica ambientale e climatica della società (come emissioni carboniche, energia rinnovabile, compatibilità degli obiettivi con gli accordi internazionali sul clima), ma anche domande, spesso molto dettagliate, sulla situazione e gli effetti delle attività aziendali in specifiche aree geografiche o progetti. Sul fronte sociale, l’attenzione si è rivolta soprattutto alla parità di genere nella compagine lavorativa, alla mancata adozione di misure efficaci a tutela dei diritti umani e delle comunità locali anche nei confronti della catena dei fornitori. In alcuni casi, sebbene limitati, è stato denunciato il mancato rispetto delle linee guida dell’Ocse per le imprese multinazionali e delle relative indicazioni per l’informativa periodica. In ambito governance, tra i temi oggetto di interesse proprio le scelte sulle strutture a presidio della gestione Esg e i pacchetti remunerativi.

LE PECULIARITÀ ITALIANE

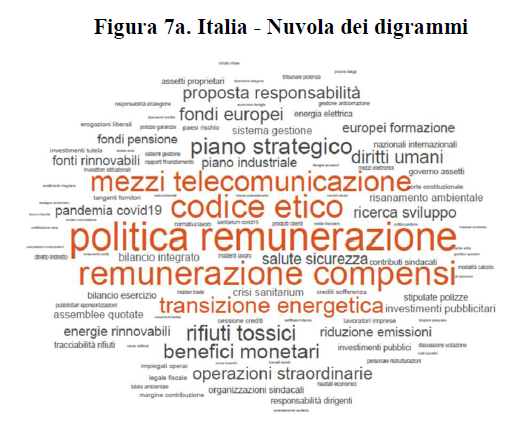

Per l’Italia è stato indagato un campione di 21 società: A2a, Amplifon, Atlantia, Buzzi Unicem, Diasorin, Enel, Eni, Hera, Infrastrutture wireless italiane, Interpump, Italgas, Leonardo, Moncler, Nexi, Pirelli, Prysmian, Recordati, Saipem, Snam, Telecom Italia, Terna. «In Italia – si legge nello studio – le domande più frequenti nelle assemblee italiane hanno riguardato la governance (più precisamente le scelte societarie in materia di remunerazioni) e la conformità delle scelte aziendali alle regole di condotta etica». Le domande sull’ambiente, comprensibilmente, hanno avuto lo spazio maggiore nelle assemblee delle società che operano nel settore energetico (si tratta delle imprese di maggiori dimensioni fra quelle quotate nella borsa italiana). I temi sociali, invece, hanno avuto complessivamente scarso rilievo.

L’azione dei soci sui temi di sostenibilità è stata realizzata esclusivamente mediante lo strumento delle domande in assemblea. «Infatti – sottolinea il documento – sebbene la legge consenta anche ai soci detentori di almeno il 2,5 per cento del capitale di integrare l’ordine del giorno e presentare proprie proposte di delibera, nel campione esaminato non si è fatto ricorso a tali strumenti di forum rights, né per temi legati alla sostenibilità né per altri». Le domande presentate da azionisti diversi dalle persone fisiche hanno riguardato circa la metà (10 su 21) delle società del campione esaminato.

«Come in altri mercati, sono stati riscontrati due tipi di strategia – ha rilevato lo studio -. La prima strategia, adottata dagli azionisti-investitori (o soggetti espressione di investitori), è stata diretta a sottoporre un numero di domande limitato, su aspetti generali della politica ambientale della società». Ad esempio, è stata chiesta una maggiore trasparenza sulla coerenza dei piani di investimento con gli obiettivi di decarbonizzazione della società e con l’Accordo di Parigi; le modalità con le quali gli obiettivi di emissioni sono riflessi nell’informativa finanziaria e nei conti consolidati; l’integrazione degli scenari dell’Agenzia internazionale dell’Energia negli esercizi di stress testing, nell’informativa finanziaria e nei piani di azione della società.

«La seconda strategia, più tipica degli enti senza scopo di lucro (o comunque non investitori) – ha continuato l’analisi – si è tradotta nella presentazione di numerose domande anche molto articolate, non solo sulle strategie generali delle società in materia di sostenibilità ambientale (per esempio il percorso intrapreso per la riduzione delle emissioni di gas serra) ma anche sulla situazione e gli effetti dell’attività aziendale in specifiche aree geografiche o relativamente a progetti specifici».

Elena Bonanni

a2aAmplifonAssempleeAtlantiaBanca d'ItaliaBuzzi UnicemDiasorinEnelEniGiuseppe BuscemiheraInfrastrutture wireless italianeInterpumpItalgasleonardoMarco FanarimonclerNexipirelliPrysmianRecordatiSaipemSay on climateSnamTelecom ItaliaTernaTiziana De Stefano