Mercati emergenti, diminuiscono i Gsss bond

Se a livello globale le emissioni globali di Gsss bond hanno raggiunto il massimo storico di oltre 1.000 miliardi di dollari nel 2024 (in un aumento del 3% rispetto all’anno precedente), nei mercati emergenti, le emissioni di green, social, sustainability, and sustainability-linked (Gsss) bond sono diminuite del 14% su base annua. Questo è quanto emerge dall’Emerging Market Green Bonds – Report 2024 di Amundi pubblicato a inizio mese.

Secondo gli esperti di Amundi, questo calo molto probabilmente può essere attribuito alla minore emissione di Gsss bond in Cina, dove i mutuatari locali si sono orientati verso le obbligazioni tradizionali nel mercato onshore. Un altro fattore potrebbe essere la contrazione del 23% delle emissioni complessive di titoli a reddito fisso nei mercati emergenti Ex China, in un contesto di crescita economica più debole in Asia e in Europa.

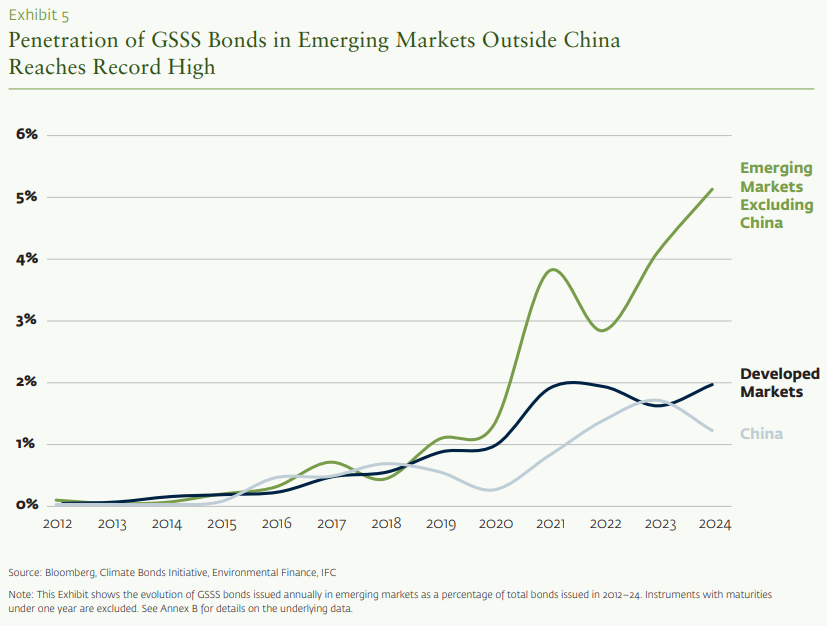

Ciononostante, la quota dei Gsss bond sul mercato obbligazionario più ampio ha superato il 5% nei mercati emergenti Ex China, un nuovo record e un dato superiore a quello registrato in Cina e nei mercati sviluppati.

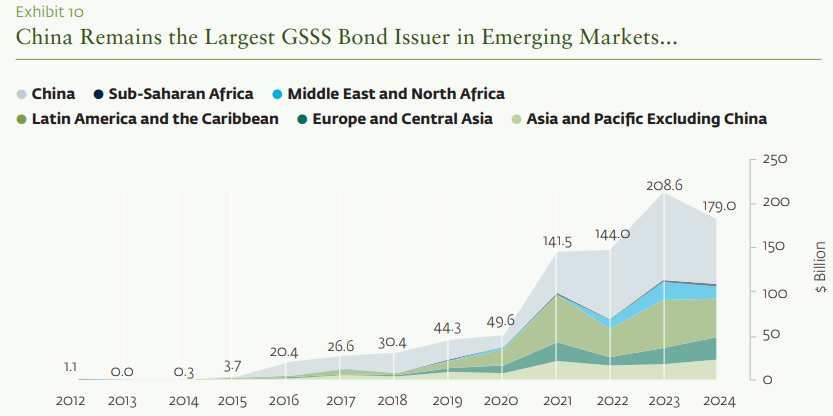

La Cina resta ancora la Regione dei mercati emergenti che guida le emissioni di Gsss bond. Tuttavia, se nel 2018 rappresentava il 76% di tutte le obbligazioni Gsss emesse nei mercati emergenti, nel 2024 tale percentuale è scesa a poco più del 40 per cento. Ciò è dovuto alla recente debolezza dei volumi delle obbligazioni Gsss cinesi, ma anche alla crescente emissione nei mercati emergenti al di fuori della Cina, con la regione dell’America Latina e dei Caraibi, in particolare Cile, Messico e Brasile, che ora rappresenta un quarto del totale.

In termini di prezzi, secondo i calcoli di Amundi, a livello globale il cosiddetto green premium o “greenium” si è più che dimezzato, attestandosi a circa 1,2 punti base nel 2024, mentre per i mercati emergenti, invece, il greenium è praticamente scomparso nel 2024, poiché l’offerta ha raggiunto la domanda per questo tipo di asset.

Guardando al futuro, le prospettive a lungo termine per l’emissione di obbligazioni Gsss nei mercati emergenti rimangono solide, sostenute da tecnologie energetiche rinnovabili sempre più competitive e dagli impegni costanti dei governi e degli investitori in Europa e in Asia.

Tuttavia, le prospettive a breve termine sono incerte, data l’elevata volatilità dei mercati e dell’economia. In particolare, l’aumento dell’ammontare del debito che dovrà essere rifinanziato sosterrà il mercato, con 100 miliardi di dollari di obbligazioni Gsss in scadenza nel 2025 e 120 miliardi nel 2026, rispetto a meno di 50 miliardi nel 2024.

AmundiEmerging MarketsGsssbstudiericerche