sondaggio globale cfa institute sullo short termismo

Trimestrale, il problema è l’incentivo

Le aziende dovrebbero ridurre la periodicità del reporting al mercato? E con quale frequenza dovrebbero rendicontare sui temi Esg? Il Cfa Institute ha condotto una survey tra i propri membri a livello globale e ha provato a rispondere ad alcune delle maggiori questioni sollevate dal dibattito in corso nel report “The case for quarterly and environmental, social and governance reporting”, soffermandosi anche sulla struttura degli incentivi e sulla disclosure Esg.

Le aziende dovrebbero ridurre la periodicità del reporting al mercato? E con quale frequenza dovrebbero rendicontare sui temi Esg? Il Cfa Institute ha condotto una survey tra i propri membri a livello globale e ha provato a rispondere ad alcune delle maggiori questioni sollevate dal dibattito in corso nel report “The case for quarterly and environmental, social and governance reporting”, soffermandosi anche sulla struttura degli incentivi e sulla disclosure Esg.

L’iniziativa si inserisce nel dibattito in corso negli Usa sull’opportunità o meno di ridurre la periodicità del reporting per le imprese da trimestrale a semestrale, con l’idea che questo possa permettere alle aziende di risparmiare tempo e denaro. Inoltre, per alcuni questa decisione potrebbe aiutare a ridurre l’approccio di breve periodo short delle aziende. Il tema è stato nell’ultimo anno oggetto di una consultazione pubblica della Sec, chiusasi la prima volta a marzo 2019 e poi riaperta e tutt’ora in corso.

Nel complesso il Cfa Institute non è a favore di una reportistica semestrale che «probabilmente aumenterebbe la volatilità dei prezzi delle azioni in prossimità dei report scontando una maggiore probabilità di sorprese». In un mondo in cui le nuove tecnologie stanno cambiando l’uso, la creazione e le tempistiche dei dati, per il Cfa sembra controproducente considerare una riduzione della frequenza nella trasmissione delle informazioni agli investitori, che ne risulterebbero danneggiati e non aiutati. Si incoraggerebbe inoltre l’uso di dati alternativi da parte degli investitori sofisticati per stimare ricavi e costi e anticipare i profitti societari.

La tempistica delle note stampa

Uno dei primi punti oggetto del dibattito fa riferimento alla prassi di pubblicare note stampa sui risultati in anticipo sui report trimestrali. Una ricerca accademica dell’Università dell’Indiana ha infatti indicato che quai il 79% delle società quotate negli Usa annuncia i propri risultati annuali fino a 16 giorni prima di aver finalizzato l’audit annuale e i filing Sec. «Questa pratica ̶ hanno sottolineato gli autori ̶ ha il potenziale di aumentare la pressione sugli auditor affinché evitino cambiamenti di opinione che contraddicano le note sui risultati precedentemente emesse».

Il sondaggio condotto da Cfa indica che gli investitori fanno affidamento proprio sulle note sui risultati perché sono emesse prima dei report trimestrali. Questi ultimi comunque rimangono la fonte più importante. Ecco perché per la maggioranza dei rispondenti sarebbe meglio che le due informative fossero diffuse congiuntamente, in modo da ridurre il tempo speso a riconciliare i dati. Gli investitori si sono mostrati poi contrari a due proposte della Sec relative a modalità alternative di reporting e alla flessibilità nella riduzione della frequenza. In particolare, non ha trovato seguito la proposta che le note sui risultati possano essere usate per rendicontare i principali dati di interesse (con il report trimestrale che diventerebbe un documento “supplementare” secondo un “Supplemental Approach” invece dell’approccio attuale che richiede di inserire tutte le informazioni, anche quelle già diffuse). Così come non ha trovato appoggio la proposta di maggiore flessibilità per alcune società o alcune categorie nella frequenza del reporting. Il principale svantaggio indicato sarebbe la riduzione di confrontabilità, la diminuzione della trasparenza e l’aumento della complessità.

La struttura degli incentivi

Guardare al lungo periodo significa guardare a un orizzonte temporale tra i tre e i cinque anni, non sei mesi. Ecco perché per il Cfa Institute allungare il periodo di reporting da tre mesi a sei mesi avrebbe uno scarso impatto in questo senso. «Crediamo ̶ si legge nel report ̶ che il miglior approccio per combattere lo short termismo sia l’attenzione alle strutture di incentivi delle aziende. Le aziende interessate a incoraggiare una visione di lungo termine dovrebbero valutare di cambiare i piani di incentivi da tre anni a cinque anni. Oltre agli incentivi sono poi importati fattori la leadership aziendale, il messaggio dei vertici, la cultura della società».

Il report cita l’articolo Six Months Isn’t ‘Long Term (pubblicato da Robert C. Pozen e Mark J. Roe sul Wall Street Journal nell’agosto 2018) in cui si mettono in evidenza diversi svantaggi legati a una reportistica semestrale. Non solo perché si ritiene che tre mesi in più non cambino l’approccio dei ceo sui progetti di lungo periodo che non mettono in atto (li farebbero con tre mesi in più?). Ma anche perché questo cambiamento avrebbe costi significativi sul sistema: «Se i risultati finanziari fossero comunicati meno frequentemente ̶ affermano gli autori ̶ gli investitori avrebbero più difficoltà a valutare gli annunci delle aziende e i cambiamenti del mercato. I prezzi di borsa diventerebbero meno accurati. E crescerebbe la tentazione per l’insider trading perché gli executive e gli advisor rimarrebbero in possesso di informazioni non pubbliche per un periodo di tempo più lungo».

Ecco che un investitore afferma rispondendo a Cfa:«L’obiettivo dichiarato a favore di un reporting semestrale è promuovere una visione di lungo periodo. L’assunto è che gli executive si focalizzino sul breve periodo per proprio beneficio personale perché la compensazione è legata a quegli obiettivi di breve periodo. Ma questo assunto è valido solo se i manager hanno effettivamente una retribuzione legata a obiettivi di breve. Quindi il problema di manager miopi è causato da strutture remunerative povere che sono sotto il controllo degli azionisti».

Il reporting Esg

In questo contesto il reporting Esg riceve il supporto degli investitori soprattutto per quanto riguarda gli aspetti di governance, con particolare attenzione proprio alle retribuzioni. Il 67% infatti afferma che i fattori relativi alla governance sono inseriti nelle loro analisi di investimento, sebbene un buon 51% guardi anche ai fattori ambientali e sociali. La maggioranza ritiene inoltre che la disclosure Esg dovrebbe essere un requisito regolamentare per le società quotate (tale disclosure è ancora volontaria in molte giurisdizioni) e che i regolatori dovrebbero sviluppare standard di rendicontazione o supportare standard setter indipendenti.

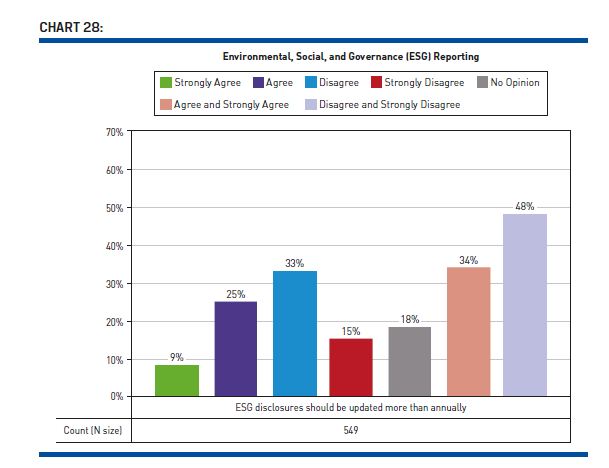

Ma quanto frequentemente si dovrebbe dare disclosure dei fattori Esg? «Il 34% ̶ si legge nel report di Cfa ̶ ritiene che tale disclosure dovrebbe essere aggiornata con una frequenza maggiore di quella annuale. Su questo ci sono alcune differenze geografiche. In Emea, i rispondenti sono divisi sul tema, in Apac, sono a favore di una maggiore frequenza, nelle Americhe sono contrari».

Cfa Instituteinvestitorireportingshort-termismtrimestrale

Cfa Instituteinvestitorireportingshort-termismtrimestrale