LAB governance Selection è lo spazio dedicato ad analisi, statistiche, contributi e commenti che fanno il punto su temi specifici del mondo della governance integrata. Una sorta di rassegna di aggiornamento sul fronte degli ESG, i modelli di business aziendali e le richieste degli investitori. È accessibile attraverso la newsletter dedicata al LAB.

LAB governance Selection è lo spazio dedicato ad analisi, statistiche, contributi e commenti che fanno il punto su temi specifici del mondo della governance integrata. Una sorta di rassegna di aggiornamento sul fronte degli ESG, i modelli di business aziendali e le richieste degli investitori. È accessibile attraverso la newsletter dedicata al LAB.

Il servizio è riservato ai partner dell’ESG governance LAB.

msci

“Eu Taxonomy-aligned reporting criteria, challenges and resources”

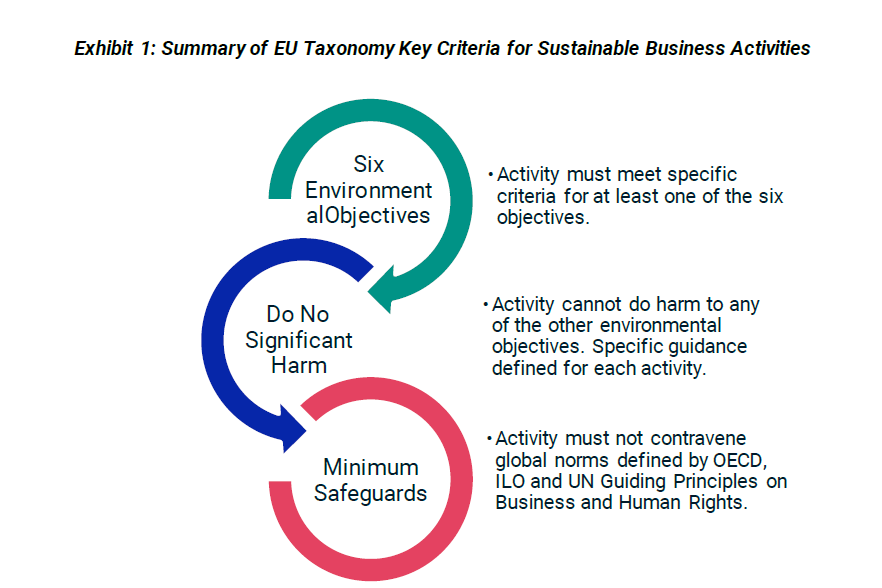

Nel documento Msci presenta una panoramica della Tassonomia europea e i posibili approcci per identificare e misurare il coinvolgimento delle aziende in attività sostenibili basati sui dati e sulle metriche disponibili. Vengono descritte anche le modalità che permettono agli investitori di identificare società globali con attività di business potenzialmente allineate alla Tassonomia in assenza di disclosure aziendale sui ricavi e le spese allineate alla Tassonomia.

Il report permette quindi una migliore comprensione delle novità poste dalla Tassonomia e di capire quali sono le sfide che si trovano di fronte gli investitori nel relazionarsi con le imprese. Si tratta in particolare della mancanza di disclosure specifica sui criteri della Tassonomia da parte della aziende; delle modalità di trattamento delle società non basate nell’Unione europea.

Association of International Certified Professional Accountants

“ESG reporting and attestation: A roadmap for audit practitioners”

- Il documento a firma della Association of International Certified Professional Accountants (che unisce American Institute of CPAs e The Chartered Institute of Management Accountants) e il Center for Audit Quality vuole fornire ai professionisti della revisione una panoramica dettagliata e approfondita sullo stato dell’arte del reporting Esg, al centro delle attenzioni delle aziende, le quali si scontrano quotidianamente con le domande: Quali informazioni Esg sono da riportare? E soprattutto “Come e dove comunicarle agli stakeholder? Il documento, prende in esame una serie di considerazioni relative alla disclosure e ai rischi connessi di natura legale e d’indipendenza, derivanti dalla rendicontazione Esg. Alla luce della rilevanza da parte dei revisori indipendenti nel garantire affidabilità e autorevolezza al flusso di informazioni riportato e comunicato, la guida vuole essere una tabella di marcia messa a disposizione dei “Audit practitioners”, utile nel favorire la relazione e la collaborazione con le aziende clienti.

EUROSIF

Eurosif (European Sustainable Investment Forum) ha risposto positivamente alla consultazione, avviata il 20 gennaio dalla Commissione Europea e conclusasi il 3 marzo, sull’istituzione dell’ESAP (European Single Access Point). Nella risposta alla consultazione, Eurosif si è espressa favorevolmente ad un database unico, in grado di aiutare i mercati finanziari europei ad accedere ai dati relativi alla sostenibilità delle imprese e di conseguenza di valutare i rischi e gli impatti della sostenibilità nelle decisioni finanziarie. Nella risposta Eurosif sottolinea cinque questioni principali da affrontare al fine di raggiungere con successo l’obiettivo della consultazione:

- Identificare chiaramente il gruppo di utenti.

- Qualità, credibilità, compatibilità e verificabilità delle informazioni.

- È importante che la creazione dell’ESAP sia ben sincronizzata con altre politiche per garantire la qualità.

- L’accessibilità dei dati sarà fondamentale.

- L’ESAP aiuterà certamente, ma non sarà una soluzione alternativa alla necessità di avere una trasparenza più robusta intorno ai dati ESG e ai fornitori di rating

CdsbClimate Disclosure Standard BoardesgLABGaizka OrmazabalIasbIESE Business SchoolIfrsIgor KadachInternational Accounting Standards BoardInternational financial reporting standardsJosé AzarLABselectionMiguel DuroNacdreporting