Report Ngfs sui cambiamenti e le loro conseguenze

Otto scenari contro il climate risk

Lo sviluppo di una serie di scenari climatici come punto di partenza comune per l’analisi dei rischi fisici e di transizione cui andranno incontro i sistemi finanziari. Il Network of Central Banks and Supervisors for Greening the Financial System (Ngfs) ha pubblicato a fine giugno il report “NGFS Climate Scenarios for central banks and supervisors” che, insieme alla “Guide to climate scenario analysis for central banks and supervisors” si pone lungo il discorso avviato a fine maggio con la pubblicazione di un altro report (in cui il network ha fotografato le pratiche messe in atto dagli istituti di credito nella definizione degli asset “green, non-green e brown”), associato a una guida, nel percorso dichiarato verso l’obiettivo di «rendere verde» il sistema finanziario e ridurre i costi connessi alla transizione (vedi l’articolo Green o non green, stesso rischio credito).

Lo sviluppo di una serie di scenari climatici come punto di partenza comune per l’analisi dei rischi fisici e di transizione cui andranno incontro i sistemi finanziari. Il Network of Central Banks and Supervisors for Greening the Financial System (Ngfs) ha pubblicato a fine giugno il report “NGFS Climate Scenarios for central banks and supervisors” che, insieme alla “Guide to climate scenario analysis for central banks and supervisors” si pone lungo il discorso avviato a fine maggio con la pubblicazione di un altro report (in cui il network ha fotografato le pratiche messe in atto dagli istituti di credito nella definizione degli asset “green, non-green e brown”), associato a una guida, nel percorso dichiarato verso l’obiettivo di «rendere verde» il sistema finanziario e ridurre i costi connessi alla transizione (vedi l’articolo Green o non green, stesso rischio credito).

Nella nuova pubblicazione il Network ha definito una “prima” serie di scenari per una valutazione dei rischi climatici su una prospettiva di lungo periodo. Insieme agli scenari è stata diffusa come detto una “guida all’uso” e un’indagine sul potenziale impatto del cambiamento climatico sulla politica monetaria.

Il Ngfs è nato nel 2017 dietro la spinta della Banque de France, e conta oggi l’adesione di 66 istituzioni (tra cui Bankitalia) e 13 osservatori (a giugno è arrivata l’adesione dell’Asian Development Bank),

GLI 8 SCENARI CLIMATICI

Gli scenari proposti fanno riferimento a percorsi climatici e politiche coerenti con il quadro Ngfs pubblicato nel primo rapporto globale di aprile 2019 (vedi l’articolo Banche centrali per una finanza green). «Pur essendo stati sviluppati principalmente per l’uso da parte delle banche centrali e delle autorità di vigilanza, essi possono essere utili anche per la comunità finanziaria, accademica e aziendale in senso lato», specifica il Ngfs.

Gli scenari climatici sono stati elaborati in collaborazione con un consorzio accademico che comprende il Potsdam Institute for Climate Impact Research (Pik), l’International Institute for Applied Systems Analysis (Iiasa), il Center for Global Sustainability dell’Università del Maryland (Umd) e Climate Analytics (Ca).

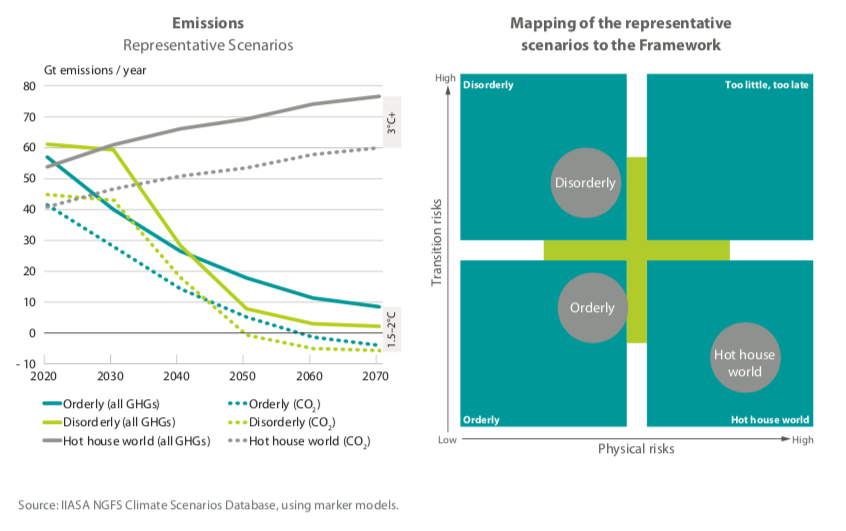

Il set comprende tre scenari rappresentativi e cinque scenari “alternativi”. I primi tre coprono una delle seguenti dimensioni: Orderly (azione precoce e ambiziosa per un’economia netta a zero emissioni di CO2); Disorderly (Azione tardiva e/o imprevista); Hot house world (azione limitata con un significativo riscaldamento globale un forte aumento dell’esposizione ai rischi fisici). Un principio guida fondamentale del progetto è stato quello di abbracciare l’incertezza insita nella modellizzazione degli scenari. Questo è stato colto in due modi. In primo luogo, con i cinque scenari alternativi per aiutare gli utenti ad esplorare come la specificazione di diverse ipotesi chiave possa modificare i risultati. In secondo luogo, per ogni scenario sono stati utilizzati più modelli per fornire una serie di stime.

GLI SCENARI RAPPRESENTATIVI

Gli scenari Orderly e Disorderly esplorano una transizione che è coerente con la limitazione del riscaldamento globale a meno di 2°C. Lo scenario Hot house world è riferito al verificarsi di gravi rischi fisici.

Lo scenario Orderly presuppone che le politiche climatiche vengano introdotte in anticipo e diventino gradualmente più severe. Le zero net emission di CO2 sono raggiunte prima del 2070, dando una probabilità del 67% di limitare il riscaldamento globale a meno di 2°C. I rischi fisici e di transizione sono entrambi relativamente bassi. Lo scenario Disorderly presuppone che le politiche climatiche non vengano introdotte fino al 2030. Poiché le azioni vengono intraprese relativamente tardi e limitate dalle tecnologie disponibili, il risultato è un rischio di transizione più elevato. Infine, lo scenario Hot house world presuppone che vengano preservate solo le politiche attuate a oggi. In questo scenario le emissioni crescono fino al 2080 portando il riscaldamento a 3°C+ e a gravi rischi fisici. Questo include cambiamenti irreversibili come l’innalzamento del livello del mare.

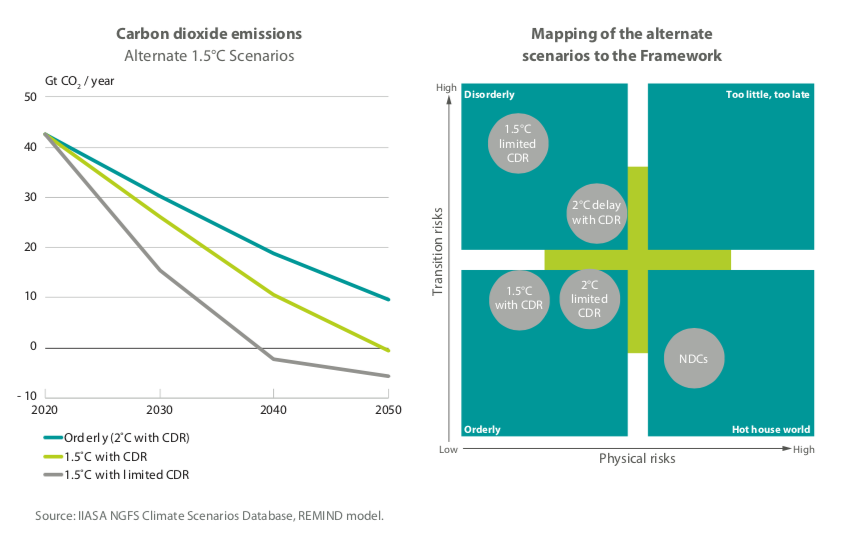

5 SCENARI ALTERNATIVI

Il documento esplora anche cinque scenari che comprendono diversi obiettivi di temperatura, risposte politiche e/o percorsi tecnologici.

Gli scenari includono due percorsi alternativi che portano l’aumento delle temperature a 1.5 ̊C. In entrambi i casi, le emissioni di CO2 devono raggiungere lo zero netto intorno al 2050 per limitare il riscaldamento globale a 1,5 ̊C con una probabilità del 67%. Questa riduzione delle emissioni è molto più rapida rispetto allo scenario Orderly, e comporta maggiori rischi di transizione. Gli scenari differiscono anche nelle loro ipotesi sul livello di diffusione della tecnologia di rimozione della CO2 (CDR). Queste tecnologie a emissioni negative potrebbero essere limitate da colli di bottiglia nell’innovazione o negli investimenti. È stato incluso anche uno scenario alternativo che esplora gli elevati rischi fisici. Esso presuppone che i governi attuino ulteriori politiche coerenti con i Contributi Determinati a livello nazionale (NDC), il che lo rende meno avverso rispetto allo scenario mondiale Hot house.

GLI IMPATTI ECONOMICI

Gli scenari differiscono notevolmente per il loro impatto economico, con una significativa incertezza nell’entità delle stime sia per i rischi di transizione sia per quelli fisici. Il report indica come nello scenario Orderly sia necessaria una quantità significativa di investimenti per la transizione verso un’economia neutrale dal punto di vista delle emissioni di carbonio. Gli impatti del rischio di transizione negli scenari sono relativamente modesti (perdita del 4% del PIL entro la fine del secolo), ma alcuni studi suggeriscono che gli impatti potrebbero essere minori, o addirittura positivi, data la rapida riduzione dei costi e l’aumento della diffusione delle nuove tecnologie. Tuttavia, tutti gli utilizzatori di energia e gli emettitori di carbonio ne saranno colpiti, con le principali regioni esportatrici di combustibili fossili più a rischio.

Nello scenario Hot house gli impatti del rischio fisico si traducono fino a una perdita del 25% del Pil entro il 2100. Tuttavia, anche queste stime sono soggette a una serie di limitazioni. In genere non tengono adeguatamente conto di tutte le fonti di rischio, compresi gli eventi ad alto impatto a bassa probabilità, l’innalzamento del livello del mare, gli eventi estremi e i cambiamenti sociali come le migrazioni e i conflitti. Di conseguenza, i danni in questo scenario potrebbero essere maggiori di quanto i modelli suggeriscono, in particolare nelle regioni con minore resilienza e capacità di adattamento.

ALTRI DOCUMENTI ALL’ATTENZIONE DEGLI ATTORI FINANZIARI CENTRALI

Come anticipato, insieme al report sugli scenari climatici, Ngfs ha pubblicato una guida che fornisce consigli pratici sull’uso dell’analisi degli scenari per valutare i rischi climatici per l’economia e il sistema finanziario. La guida si basa sulle esperienze iniziali dei membri e degli osservatori del Ngfs e mira anche a far progredire la discussione sulle metodologie utilizzate.

Oltre alla guida il network ha elaborato un report intitolato “Climate Change and Monetary Policy: Initial Takeaways” in cui indaga i possibili effetti del cambiamento climatico sulle determinanti della politica monetaria. Il documento rileva che il cambiamento climatico e la sua mitigazione influenzeranno sempre più le variabili macroeconomiche essenziali per la conduzione della politica monetaria, ed evidenzia la necessità che le banche centrali rafforzino i loro strumenti analitici, integrando i rischi climatici nei loro modelli economici e negli strumenti di previsione.

Raffaela Ulgheri

Asian development bankBanque de FranceCenter for Global Sustainability Climate AnalyticsHot house worldIiasaInternational Institute for Applied Systems AnalysisNetwork of Central Banks and Supervisors for Greening the Financial SystemNgfsOrderlyPikPotsdam Institute for Climate Impact Researchstudiericerche