Il report annuale della task force

Aziende, solo il 4% è allineato alla Tcfd

La percentuale di aziende che rendiconta informazioni finanziarie relative ad aspetti climatici continua a crescere, ma è necessario fare di più e più velocemente. Questo è uno dei messaggi chiave lanciati dalla Task Force on Climate-Related Financial Disclosure (Tcfd) all’interno dello Status Report 2022. Il report, pubblicato annualmente, mostra i progressi in ambito di rendicontazione climatica e di allineamento al framework Tcfd. In particolare, lo Status Report 2022 include una prima parte relativa alle pratiche di aziende internazionali analizzate con sistemi di intelligenza artificiale, e una seconda parte di insight relativi alle pratiche di rendicontazione di asset manager e asset owner. La Task force fornisce poi degli esempi di rendicontazione delle informazioni finanziarie relative al cambiamento climatico di aziende eterogenee in termini di geografie e settori che, secondo la Task force, non costituiscono necessariamente buone pratiche da seguire ma esempi che possono generare nuove idee alle altre aziende. Un focus a parte è invece dedicato a case studies sulle raccomandazioni di governance, in particolare alla sezione relativa alla supervisione del board sulle questioni tematiche, per fornire spunti e considerazioni pratiche per implementare le raccomandazioni.

La Task force si dice incoraggiata dai progressi complessivi nel rendicontare informazioni relative agli aspetti climatici e in linea con le raccomandazioni del Tcfd oltre che dal supporto dei regulators e standard setter nell’utilizzare il Tcfd come base per sviluppare leggi e standard sulle informazioni finanziarie del cambiamento climatico. Tuttavia, la Task force si dice preoccupata del fatto che non abbastanza aziende stiano rendicontando informazioni effettivamente decision useful e che questo possa di conseguenza danneggiare gli sforzi di valutazione del prezzo del rischio climatico di investitori, lender e società assicuratrici.

I RISULTATI DELLE AZIENDE

Nell’anno fiscale 2021, 80% delle aziende hanno rendicontato in linea con almeno una delle 11 raccomandazioni Tcfd. Tuttavia, solo il 4% ha rendicontato in linea con tutte le 11 raccomandazioni e solo circa il 40% con almeno 5. A livello geografico, si osserva un miglioramento generale del livello della disclosure rispetto ai tre anni precedenti, specialmente in Europa. In generale, si osserva come la percentuale di aziende che stanno rendicontando in linea con le raccomandazioni Tcfd sta aumentando di anno in anno e la disponibilità e qualità delle informazioni finanziarie relative agli aspetti climatici è migliorata rispetto al 2017. Gli investitori, secondo il report, fanno uso delle informazioni relative agli aspetti climatici all’interno dei propri processi decisionali e li fattorizzano nel modo in cui prezzano gli asset finanziari.

Per arrivare a valutare lo status della rendicontazione delle informazioni finanziarie relative al cambiamento climatico, la Taskforce ha condotto la review dei documenti di 1.434 aziende appartenenti a cinque region e otto diversi settori (banking, insurance, energy, materials & buildings, transportation, agricultural food and forest products, technology and media , consumer goods) , con l’uso della tecnologia di Artificial Intelligence.

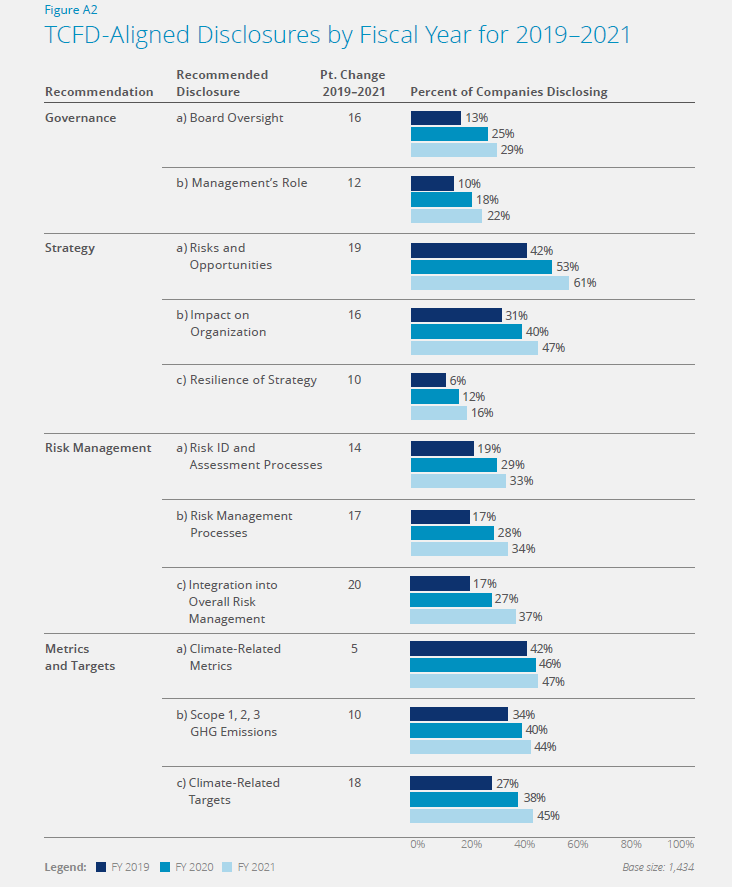

Secondo il Tcfd, il miglioramento maggiore nella reportistica dal 2019 al 2021 è stato rilevato nella sezione relativa all’integrazione dei rischi del cambiamento climatico nella strategia e nei processi di rischio aziendale (risk management). Miglioramenti anche sulla sezione rischi e opportunità in strategy e in quella relativa ai target climatici in metrics and targets, che hanno registrato un cambiamento percentuale rispettivamente di 19 e 18 punti. Il miglioramento più contenuto si osserva invece nella sezione delle metriche climatiche in metrics and targets, nonostante sia uno degli elementi più importanti nei processi di decision making degli investitori. Le sezioni di governance rimangono invece le meno rendicontate, con solo il 29% delle aziende analizzate che rendicontano in termini di supervisione da parte del board sulle tematiche relative al clima e il 22% che invece riporta informazioni sul ruolo del management su tali tematiche. Infine, la maggior parte delle aziende non rendiconta informazioni su specifici scenari, che , secondo la Task force, è invece fondamentale per valutare la resilienza alle tematiche relative al cambiamento climatico

I RISULTATI DEGLI ASSET OWNER E DEGLI ASSET MANAGER

La Task force ha poi condotto una survey per ottenere informazioni sulla rendicontazione di informazioni finanziarie relative agli aspetti climatici degli asset owner e degli asset manager rispettivamente ai propri beneficiari e ai propri clienti oltre che agli stakeholder in generale. La survey, distribuita a circa 3.000 istituzioni finanziarie, ha ricevuto 229 risposte. La grande maggioranza (93%) degli asset manager e asset owner rispondenti ha dichiarato di aver implementato le raccomandazioni Tcfd o di aver pianificato l’attività per il futuro. Oltre il 60% inoltre ha indicato di riportare informazioni relative agli aspetti climatici ai propri stakeholder mentre circa il 50% degli asset manager e il 75% degli asset owner dichiara di riportare informazioni allineate ad almeno cinque delle undici raccomandazioni Tcfd. La Task force dichiara di essere incoraggiata dalle risposte ottenute da asset owner e asset manager, vedendo nei risultati della survey un segnale positivo di crescente trasparenza sulle questioni climatiche nel mondo degli investimenti e riconoscendo le sfide che gli stessi affrontano in questo tipo di rendicontazione, che si sostanziano in particolare nelle informazioni insufficienti che arrivano dalle società investee e nella mancanza di metodologie per calcolare le metriche relative agli aspetti climatici, ancora in via di sviluppo.

Martina Costa

complianceet.climatestudiericercheTcfd