Banca Mondiale: +60% gli incassi Statali da chi inquina

Carbon pricing, manca governance globale

Come ridurre le emissioni di Co2 e dei gas ad effetto serra? Quali sono gli strumenti di policies necessari per raggiungere l’obiettivo di contenere l’aumento globale delle temperature a 2 gradi (e idealmente 1,5 gradi), come previsto dagli Accordi di Parigi del 2016? Facile, prezzare il carbone e rendere sempre più costoso emettere tonnellate e tonnellate di Co2 nell’atmosfera. La questione, tuttavia, è molto più complessa e intricata di come potrebbe sembrare. Proviamo a scogliere questi nodi e rispondere alle seguenti domande: cos’è il carbon pricing? A che cosa serve e quali sono le differenze principali tra le varie forme di carbon pricing? Il carbon pricing attualmente è uno strumento efficace per abbattere le emissioni di Co2 globali? Per cercare di rispondere a queste annose domande, occorre prima far luce sui diversi strumenti diversi di carbon pricing e loro caratteristiche principali.

I DIVERSI STRUMENTI DI CARBON PRICING

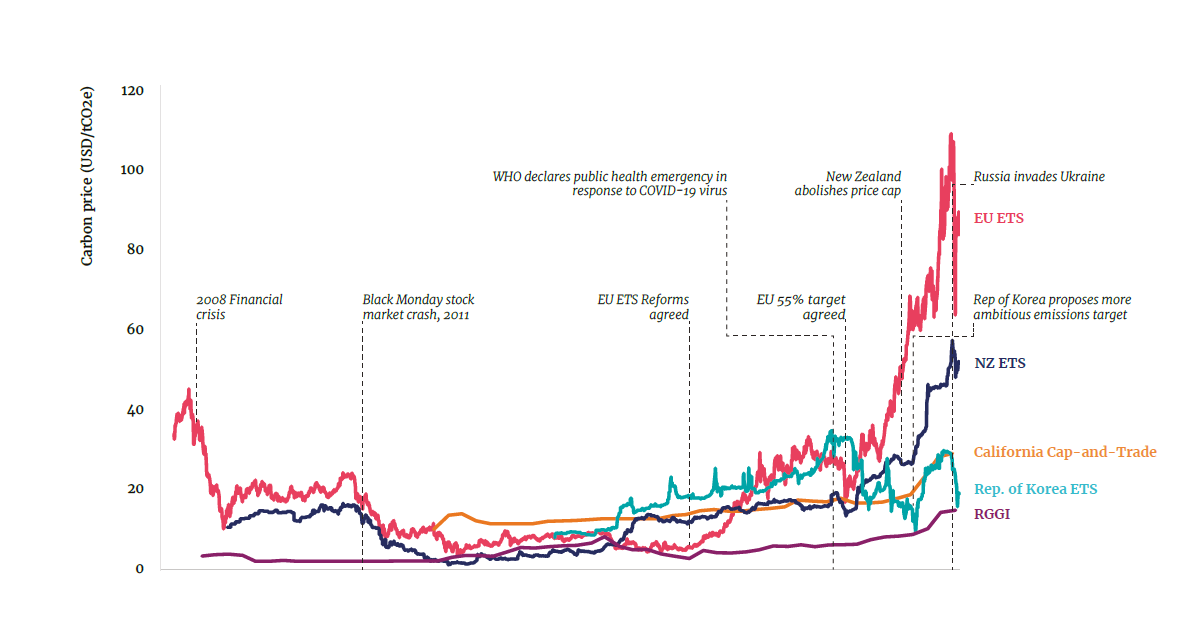

Negli ultimi anni, i governi di molti Paesi nel mondo hanno attuato diverse tipologie di strumenti legislativi e policies per aumentare i costi che le aziende devono sostenere per permettersi di emettere tonnellate di Co2 nell’atmosfera ed incentivarle a investire. Secondo il report di quest’anno della Banca Mondiale “States and Trends of Carbon Pricing”, nel 2021 i governi hanno raccolto complessivamente 84 miliardi di dollari di entrate grazie a tasse dirette o indirette sul carbone, un aumento del 60% rispetto al 2020 e un segno che indica il forte sviluppo di una governance delle emissioni e dell’emergere di mercati nazionali ed internazionali regolamentati in cui vengono scambiati diritti ad inquinare.

La banca di Washington riporta che attualmente sono 68 le giurisdizioni nazionali che hanno creato diversi strumenti legislativi per prezzare il carbone. A livello macro, I sistemi di carbon pricing possono essere divisi in due: Emissions trading systems (ETSs) e tasse (dirette o indirette) sul carbone.

Per prezzare il carbone direttamente, molti governi hanno creato gli ETSs, mercati di scambio dei diritti di emissione di carbonio presenti nell’Unione Europea, in Canada e in Cina. Gli ETSs non determinano un prezzo massimo o minimo del carbone, ma fissano un limite superiore alla quantità totali di emissioni per ogni settore economico, divise in quote di tonnellate di Co2 che vengono vendute alle aziende in aste solitamente non pubbliche. Le aziende, chiaramente, possono compravendere i diritti ad emettere direttamente da altre aziende: le aste e il mercato secondario di scambio di quote di emissioni rappresentano “cap and trade system” nel quale le aziende di fatto vendono e acquistano tonnellate di anidride carbonica. All’interno degli ETSs, sono compresi anche i carbon crediting systems, sistemi nei quali le aziende possono guadagnare crediti di emissione di gas serra dimostrando di aver volontariamente ridotto le proprie emissioni rispetto ad un valore di benchmark.

Alternativamente agli ETSs, i governi decidono anche di imporre tasse dirette sul carbone, che non stabiliscono il livello massimo di emissioni di Co2, ma, come si legge nel report del Carbon disclosure project (Cdp) “Putting a price on carbon”, «sono costi imposti dai governi che stabiliscono un prezzo che le aziende devono pagare per ogni tonnellata di gas ad effetto serra che emettono». La differenza principale tra questi due strumenti legislativi è che, mentre gli ETSs stabiliscono con certezza il tetto massimo di emissioni, le tasse sul carbone stabiliscono con certezza il prezzo che le aziende devono pagare per ogni tonnellata di Co2 emessa nell’atmosfera. I governi possono inoltre optare per tassare il carbone indirettamente, imponendo delle imposte sulle materie prime e il carburante, e.g. accise: una strada che fino a ora hanno percorso principalmente i Paesi in via di sviluppo, mentre i sistemi di pricing diretto del carbonio sono maggiormente presenti nei Paesi ad alto e medio reddito.

I sistemi di carbon pricing, infatti, possono anche essere distinti in volontari ed obbligatori. Oltre ai sistemi descritti sopra, i sistemi di carbon pricing possono anche strutturarsi come processi interni intrapresi dalle aziende per stimare il costo del carbonio, valutare le proprie spese d’investimento e anticipare oppure gestire i rischi normativi legati alle emissioni. Come riportato da Cdp nel report del 2021 relativo all’anno 2020, 226 delle 500 aziende più capitalizzate al mondo dichiarano di aver messo a punto dei sistemi di carbon pricing interni o hanno intenzione di farlo entro nell’arco di due anni. Rispetto al 2015, nel 2020 le aziende che presentano sistemi di carbon pricing o che hanno intenzione di farlo sono cresciute dell’80% e attualmente sono oltre 2.000.

I LIMITI DEL CARBON PRICING

I diversi strumenti di carbon pricing hanno avuto il merito di rendere più costoso per le aziende emettere Co2 e hanno permesso agli stati nazionali di aumentare le proprie entrate da attività economiche altamente emittenti. I prezzi sul carbone rappresentano un segnale importante al mercato. Come al solito, però, la difficoltà principale sta nell’identificare il prezzo ottimale di un bene, un servizio o una materia prima. In questo caso, il paradosso è che, nonostante il prezzo del carbone abbia raggiunto dei livelli record in molte giurisdizioni, secondo la Banca Mondiale il pricing attuale del carbonio è troppo basso per contenere l’aumento delle temperature globali a 2 gradi come previsto dagli accordi di Parigi. La giurisdizione che ha registrato l’incremento maggiore del prezzo del carbone è stato l’ETS dell’Unione Europea, che ha contribuito al 41% delle entrate fiscali a livello globale, pari a 84 miliardi di dollari. Prevedibilmente, l’impennata del prezzo del carbone è legata a doppio filo all’aumento del prezzo dell’energia dovuto al conflitto tra Russia e Ucraina scoppiato a febbraio.

Secondo il report del 2017 della High-Level Commission on Carbon Pricing, presieduta dall’economista americano e premio Nobel Joseph Stiglitz, per raggiungere gli accordi di Parigi il prezzo del carbonio, entro il 2030, dovrebbe e arrivare ad un prezzo compreso tra 50 e 100 dollari per tonnellata di Co2 equivalente. La Banca Mondiale, tuttavia, stima che attualmente solo il 4% delle emissioni vengono prezzate a questo livello e sostiene che i sistemi di carbon pricing risultano nel complesso inadeguati per rispondere efficacemente alla crisi climatica: «Lo stato attuale del carbon pricing – si legge nel report – riflette chiaramente la distanza tra le promesse che vengono fatte e le policies che vengono attuate». Un ulteriore punto di forte criticità, è che il prezzo del carbone non può essere facilmente comparato tra giurisdizioni diverse, in quanto le tipologie dei prezzi, i meccanismi che regolano i mercati di scambio delle emissioni e le emissioni (Scope 1, 2 e 3) che vengono tassate sono profondamente diverse tra di loro. Il risultato, come si legge in un report pubblicato da PwC e il World Economic Forum (Wef) intitolato “Analysis of an International Carbon Price Floor” è che «oggi il costo delle emissioni di Co2 e di altri gas serra viene prezzato ad un prezzo che varia da 0 dollari a 130 dollari per tonnellata con diversi gradi di copertura in base alle regioni mondiali. Questo crea condizioni inique sia tra gli Stati sia tra diversi settori industriali, che significa che alcuni Paesi hanno incentivi minori a ridurre le proprie emissioni».

L’INTERNATIONAL CARBON PRICE FLOOR DEL FMI

Per ovviare a questo problema e cercare il più possibile di armonizzare i sistemi nazionali di carbon pricing, nel giugno 2021 il Fondo Monetario Internazionale ha proposto un international carbon price floor a livello globale, un prezzo minimo che le aziende dovranno pagare sul carbone. Il Fondo propone tre diversi livelli di pricing per tonnellata di Co2 o gas serra emessi: 75$ per le economie avanzate, 50$ per i Paesi ad alto reddito con mercati emergenti e 25$ per i Paesi a basso reddito. I vantaggi di questo sistema che vengono evidenziati sono principalmente tre: evita che i governi decidano unilateralmente di tassare le importazioni da altri Paesi dei prodotti ad alta intensità carbonica; non preclude la futura partecipazione degli Stati che non hanno sistemi sviluppati di carbon pricing; ed, infine, è complementare con gli accordi di Parigi, poiché focalizzandosi sul prezzo minimo del carbone e non sul prezzo esatto permette ai large emitting countries di aumentare il prezzo del carbone oltre quello minimo per raggiungere i propri obiettivi climatici e agli altri Paesi di seguire a traino i Paesi con i prezzi più alti. L’organizzazione multilaterale stima che, in questo scenario con tre fasce di prezzi minimi, entro il 2030 gli Stati Uniti e il Canada ridurrebbero le proprie emissioni rispettivamente del 25% e del 24%, l’Unione Europea e il Regno Unito del 21 e del 14% rispettivamente. La Cina e l’India, i due Paesi che giocano un ruolo di cruciale importanza nella lotta globale al cambiamento climatico, abbasserebbero le proprie emissioni del 27% e del 13% rispettivamente. Secondo lo studio effettuato da PwC e dal World Economic Forum (Wef), nel 2030 il carbon price floor contribuirà ad una riduzione del prodotto interno lordo mondiale di meno dell’1% e a una riduzione delle emissioni di gas serra fino al 12 per cento. Tuttavia, viene specificato che, nel caso tutti i Paesi rispettassero i nationally determined contributions, l’effetto incrementale sulle riduzioni di gas serra dell’international price floor contribuirebbe ad una riduzione del 22%, il limite superiore e in linea con il limite superiore di 2 gradi fissato agli accordi di Parigi.

IL CARBON BORDER ADJUSTMENT MECHANISM DELL’UE

Parallelamente a sistemi di tassazione con un respiro globale, stanno anche emergendo delle proposte a livello regionale. Ne è un chiaro esempio il Carbon Border Adjustment Mechanism (Cbam) dell’Ue, avanzato dalla Commissione Europea all’interno del pacchetto di leggi denominato “Fit for 55”. Il Cbam prevede che gli Stati del blocco europeo tassino alcuni beni importati sulla base delle emissioni che contengono, o il quantitativo di emissioni di gas ad effetto serra generato durante la loro manifattura. Gli importatori di questi beni dovrebbero quindi comprare dei diritti di emissione proporzionali alle emissioni contenute nei prodotti, il cui prezzo equivale a quello delle quote di emissione scambiate sull’Ets. La proposta in questione è attualmente presa in esame dal Parlamento Europeo e dal Concilio Europeo, ma l’iter legislativo sarà probabilmente lungo e tortuoso.

Giovanni Stanga

Banca mondialecarbon pricinget.climatePwcstudiericercheWef