Pubblicati due report sul climate-risk delle banche

Il rischio climatico negli scenari di Basilea

Cresce l’attenzione di banche e istituzioni sull’impatto dei rischi legati ai cambiamenti climatici. L’ultimo intervento in materia, in ordine di tempo, è quello del Basel Committee on Banking Supervision (Bcbs) che, in due report pubblicati la scorsa settimana, ha analizzato i rischi fisici e di transizione a cui sono esposti banche e istituti finanziari, indicando le azioni di adattamento dei loro criteri di analisi e framework per integrare tali criticità nella gestione ordinaria del rischio finanziario. I rischi finanziari climate-related, d’altronde, potrebbero avere un impatto sulla sicurezza e sulla solidità dei singoli istituti, dando origine a conseguenze più ampie sulla stabilità del sistema bancario, motivo per cui a febbraio dello scorso anno il Comitato di Basilea ha istituito la Task Force sui rischi legati al clima (Task Force on Climate-related Risks – Tfcr), la cui missione è mantenere la stabilità e la sicurezza del sistema finanziario globale di fronte ai rischi climatici.

Cresce l’attenzione di banche e istituzioni sull’impatto dei rischi legati ai cambiamenti climatici. L’ultimo intervento in materia, in ordine di tempo, è quello del Basel Committee on Banking Supervision (Bcbs) che, in due report pubblicati la scorsa settimana, ha analizzato i rischi fisici e di transizione a cui sono esposti banche e istituti finanziari, indicando le azioni di adattamento dei loro criteri di analisi e framework per integrare tali criticità nella gestione ordinaria del rischio finanziario. I rischi finanziari climate-related, d’altronde, potrebbero avere un impatto sulla sicurezza e sulla solidità dei singoli istituti, dando origine a conseguenze più ampie sulla stabilità del sistema bancario, motivo per cui a febbraio dello scorso anno il Comitato di Basilea ha istituito la Task Force sui rischi legati al clima (Task Force on Climate-related Risks – Tfcr), la cui missione è mantenere la stabilità e la sicurezza del sistema finanziario globale di fronte ai rischi climatici.

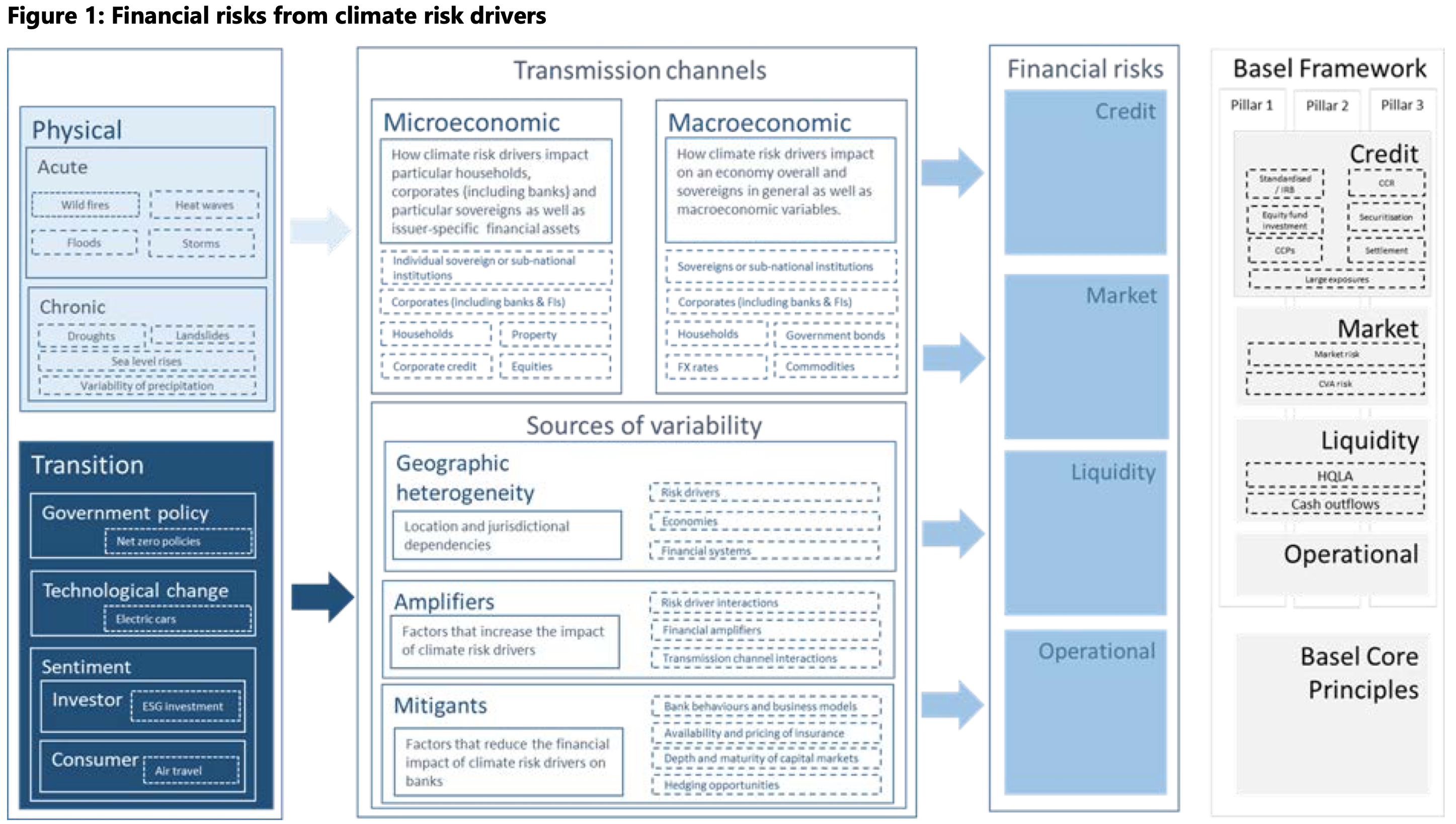

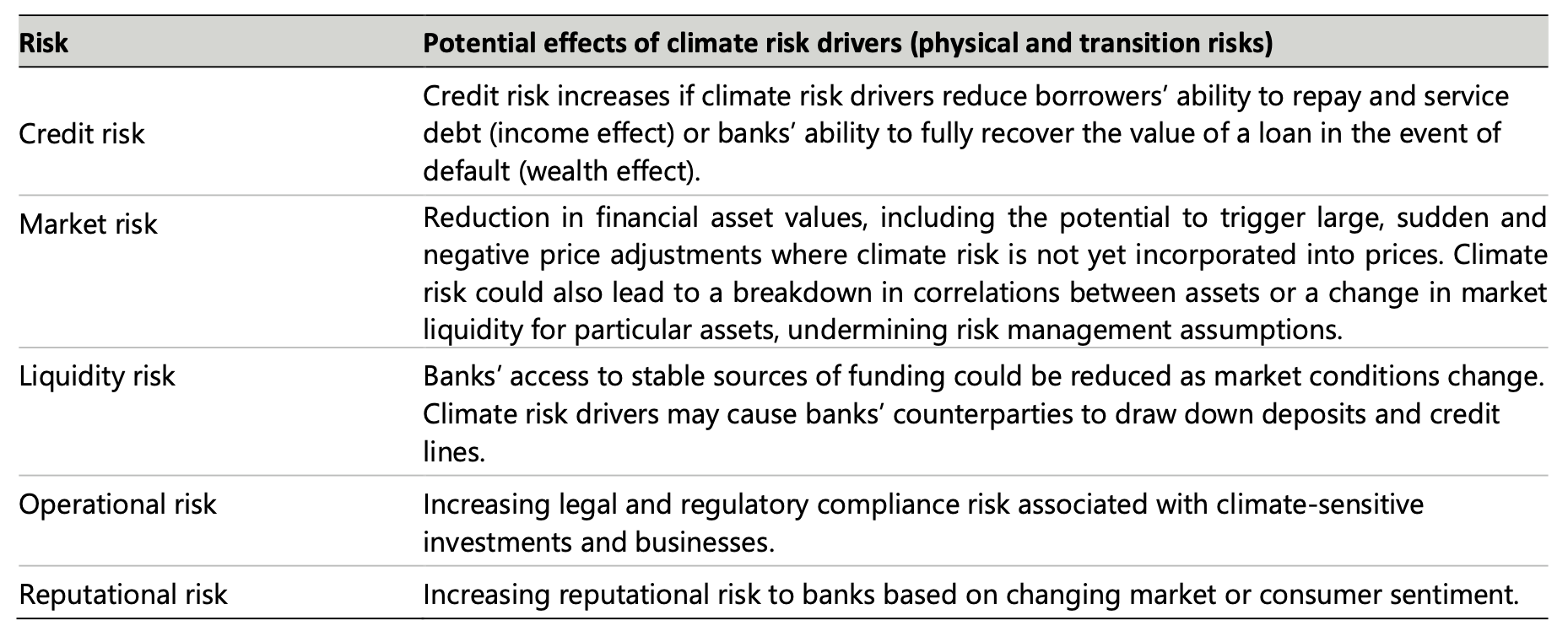

Come riportato nella rassegna sostenibile di questa settimana (Et.Observer/ 256 – Da Basilea richiamo alle banche sul climate risk) il primo dei due report “Climate-related Risk Drivers and their Transmission Channels” identifica i principali rischi finanziari legati al clima affrontati dalle banche e dalle istituzioni finanziarie all’interno di sei categorie di rischio tradizionali: economico, creditizio, di mercato, di liquidità, operativo e reputazionale; oltre a identificare come i rischi fisici e di transizione siano direttamente collegati ai rischi finanziari tradizionali. Mentre il documento “Climate-related Financial Risks – Measurement Methodologies” fornisce una panoramica del lavoro che banche e istituzioni finanziarie devono compiere per misurare e stimare in modo affidabile la loro esposizione ai rischi finanziari climate-related.

I CLIMATE RISK E I CANALI DI TRASMISSIONE MICRO E MACRO

Nel report “Climate-related Risk Drivers and their Transmission Channels” il Comitato specifica come gli istituti siano esposti ai costi economici e alle perdite finanziarie derivanti da gravità e frequenza dei fenomeni climatici, i cosiddetti Physical risk (classificati in eventi acuti e cronici), e dal percorso messo in atto dalle economie verso l’obiettivo di riduzione delle emissioni di gas serra (Ghg), causa principale dei Transition risk.

I rischi fisici e i rischi di transizione, ampiamente esplorati dalla letteratura, posso influenzare il rischio finanziario delle banche attraverso canali di trasmissione micro e macroeconomici. Nel primo caso il fattore di rischio si esplicita nell’attività stessa delle banche e negli asset specifici detenuti, come bond, Cds (credit default swap) ed equity. Sul fronte macro si collocano fattori quali la produttività del lavoro o la crescita economica e il loro impatto sugli istituti e sull’economia in cui le banche operano, in questo caso rientrano i tassi d’interesse, l’inflazione, le materie prime e i tassi di cambio.

Il report evidenzia come gli impatti dei rischi fisici e di transizione sull’economia e sui mercati finanziari possano variare anche in base ad altri fattori come la posizione geografica, il settore e lo sviluppo del sistema economico e finanziario in cui le banche operano. Infine il Basel Framework fornisce lo sfondo a questo lavoro, ma nel report non si approfondisce come esso catturi il rischio finanziario legato al clima.

Il rapporto conclude che le categorie di rischio tradizionali utilizzate dalle istituzioni finanziarie e riflesse nel Basel Framework possono essere utilizzate per identificare anche i rischi finanziari legati al clima. L’evidenza suggerisce dunque che gli impatti dei fattori di rischio sulle banche possono essere osservati attraverso le sei categorie di rischio tradizionali:

Per perimetrare i rischi finanziari legati al clima, le banche e le autorità di regolamentazione richiedono gamme di scenari plausibili, con l’obiettivo di valutare gli impatti potenziali dei fattori di rischio fisici e di transizione sulle loro esposizioni creditizie. Questi scenari devono essere combinati con dati sufficientemente granulari che catturino la sensibilità al clima delle loro esposizioni e che siano soggetti a una metodologia appropriata, qui il riferimento è al report Climate-related financial risks – measurement methodologies.

LE METODOLOGIE DI MISURAZIONE DEL RISCHIO

Il secondo report fornisce infatti una panoramica delle metodologie di misurazione del rischio climate-related, così come l’implementazione pratica da parte delle banche e delle autorità di vigilanza. Il documento è strutturato in tre parti: una carrellata sulle questioni generali sulla misurazione dei rischi finanziari legati al clima; una descrizione di come banche e autorità di vigilanza stiano attualmente impiegando o sviluppando metodologie per la misurazione di tali rischi; e una panoramica sui punti di forza e di debolezza dei principali tipi di approcci di misurazione.

CINQUE RISULTATI CHIAVE

Dall’analisi del Comitato emergono cinque risultati chiave che vanno dalla necessità di metodologie di misurazione «granulari e lungimiranti» sui rischi finanziari legati al clima alla necessità di dati specifici e la modellazione degli impatti economici.

I rischi finanziari legati al clima hanno caratteristiche uniche, che richiedono metodologie di misurazione granulari e lungimiranti. Gli strumenti convenzionali di gestione del rischio possono dare l’input iniziale, ma per verificare i reali impatti di tali fattori di rischio potrebbe essere necessaria una maggiore “granularità” per valutare sia i rischi fisici sia quelli di transizione.

Fino a oggi, la misurazione dei rischi finanziari legati al clima da parte delle banche e delle autorità di vigilanza si è concentrata sulla mappatura dei fattori di rischio di transizione a breve termine nelle esposizioni di controparte e di portafoglio. In particolare gli approfondimenti hanno riguardato l’intensità di Co2, la creazione di rating o punteggi interni di rischio climatico, o la stima della prospettiva di una regolamentazione climatica più severa. I progressi sono stati meno tangibili nel cogliere empiricamente le esposizioni delle banche ai rischi fisici. Ciò può essere in parte attribuibile ai notevoli requisiti aggiuntivi di dati non standard associati alla quantificazione degli impatti fisici del clima, o alla fiducia nella capacità di assicurarsi contro le perdite potenziali.

Le banche e le autorità di vigilanza si sono concentrate prevalentemente sulla valutazione del rischio di credito, e scontano un certo ritardo nell’applicazione di metodi rispetto al rischio di mercato, e a un’attenzione molto limitata alla liquidità e al rischio operativo.

Le banche e le autorità di vigilanza sono ancora in una fase iniziale nel tradurre i rischi legati al clima in rischi finanziari solidamente quantificabili, ma il lavoro procede. Gli sforzi iniziali si sono concentrati principalmente sull’identificazione dei rischi legati al clima e delle relative esposizioni. I metodi che collegano questi a parametri di rischio tradizionali (come la probabilità di default o il loss-given-default) rimangono, invece, spesso in fase iniziale.

Le aree chiave per gli sviluppi analitici futuri riguardano le lacune di misurazione dei dati e i metodi di classificazione del rischio, così come le metodologie adatte a valutare i fenomeni climatici a lungo termine. La valutazione dei rischi finanziari legati al clima richiederà nuovi tipi di dati (non necessariamente gli stessi che le banche hanno tradizionalmente utilizzato nelle analisi del rischio finanziario) che abbracciano tre aree: i dati che traducono i fattori di rischio climatico in fattori di rischio economico; i dati che collegano i fattori di rischio economico corretti per il clima alle esposizioni; e i dati per tradurre il rischio economico corretto per il clima in rischio finanziario.

Infine, per quanto riguarda le metodologie, secondo il Bcbs gli approcci adatti a catturare i rischi finanziari legati al clima richiederanno ulteriori investimenti, in particolare per tenere conto dell’incertezza in tre aree:

- incertezza futura intrinseca inerente alle proiezioni dei fattori di rischio fisici e di transizione e alla garanzia di scenari standardizzati;

- incertezza di misurazione legata alle lacune dei dati;

- incertezza basata sui modelli, con ulteriore lavoro necessario per una solida valutazione quantitativa dei fattori di rischio climatici identificati e del loro impatto sulle banche (compresi i rischi per le controparti, le attività, la liquidità e le operazioni).

Raffaela Ulgheri

Basel Committee on Banking SupervisionBcbsclimate riskComitato di Basileaet.climatePhysical RiskTask Force on Climate-related RisksTfcrTransition risk