LAB governance Selection è lo spazio dedicato ad analisi, statistiche, contributi e commenti che fanno il punto su temi specifici del mondo della governance integrata. Una sorta di rassegna di aggiornamento sul fronte degli ESG, i modelli di business aziendali e le richieste degli investitori. È accessibile attraverso la newsletter dedicata al LAB.

LAB governance Selection è lo spazio dedicato ad analisi, statistiche, contributi e commenti che fanno il punto su temi specifici del mondo della governance integrata. Una sorta di rassegna di aggiornamento sul fronte degli ESG, i modelli di business aziendali e le richieste degli investitori. È accessibile attraverso la newsletter dedicata al LAB.

Il servizio è riservato ai partner dell’ESG governance LAB.

blackrock – COMMISSIONE EUROPEA

È stato pubblicato il 27 agosto l’atteso report commissionato a BlackRock dalla Commissione europea. L’incarico, che non aveva mancato di sollevare qualche polemica (si legga Consulenza Esg a BlackRock, eurodeputati criticano Bruxelles), aveva assegnato all’asset manager la supervisione dello studio per lo sviluppo di “strumenti e meccanismi” per integrare i fattori Esg nel settore bancario e nel quadro prudenziale dell’Ue. Nel report finalmente pubblicato, BlackRock esplora l’integrazione dei fattori Esg nei processi di risk management delle banche, nelle strategie di business e nelle policy di investimento, così come nella supervisione prudenziale. Lo studio identifica per ciascuno di questi aspetti lo stato dell’arte delle pratiche correnti mostrando come l’integrazione Esg nel settore è ancora agli albori, e come il ritmo di implementazione debba essere accelerato per ottenere un’effettiva integrazione. Gli aspetti a cui prestare attenzione riguardano il rafforzamento delle definizioni Esg, le metodologie di misurazione e gli indicatori quantitativi. Alla base delle difficoltà rimane la mancanza di dati adeguati e standardizzati. Inoltre, lo studio rileva come le «limitate risorse e capacità interne sono un impedimento all’integrazione Esg, un’osservazione generale rilevante per ciascuna delle aree analizzate, e anche per lo sviluppo di prodotti e servizi Esg». Lo studio si conclude con una serie di raccomandazioni e best practice. Tra queste, l’indicazione di definizioni Esg che considerino la prospettiva della doppia materialità e la necessità che i supervisori forniscano linee guida in relazione allo sviluppo delle strategie di rischio Esg collegate anche al climate change.

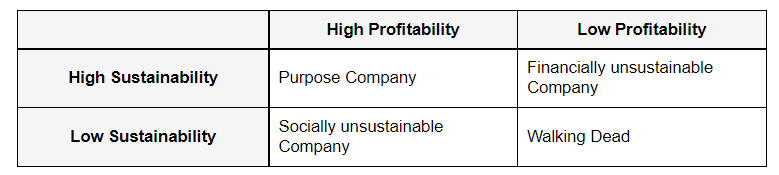

Robert Eccles, Colin Mayer, and Judith Stroehle (Oxford University)

The Difference Between Purpose and Sustainability (aka ESG)

Il corporate purpose e la sostenibilità sono entrati oggi nel lessico dei manager e degli investitori. Tuttavia, fanno notare in questa analisi Robert Eccles, Colin Mayer, and Judith Stroehle (Oxford University), è sbagliato usare i due termini come sinonimi: purpose e sosstenibilità sono collegati ma esprimono concetti differenti. Il purpose viene prima, spiegano, la sostenibilità può aggiungere o togliere al purpose. In particolare, il purpose di una società viene presentato come «produrre soluzioni profittevoli ai problemi delle persone e del pianeta», e allo stesso tempo «non fare profitto producendo problemi per le persone e il pianeta», cosa che sarebbe un fallimento in termini di sostenibilità. Le società che fanno investimenti in sostenibilità ma non riescono a produrre soluzioni profittevoli stanno invece fallendo nel proprio purpose.

Financial reporting council

Reporting on stakeholders,decisions and Section 172

Sebbene mutuate dall’esperienza inglese (che prevede la Section 172 statement), il report della Financia Conduct Authority chiarisce l’importanza di pubblicare informazioni sulla gestione dei propri stakeholder. In particolare, indica come ci sia una domanda crescente per una rendicontazione che spieghi come le società si relazionano ai propri stakeholder e come le decisioni aziendali chiave tengano in considerazione il loro punto di vista. Gli investitori, spiega il report, sono in definitiva interessati a comprendere come una società sta avanzando rispetto il conseguimento del proprio purpose e il successo di lungo termine. Un dialogo biunivoco che tiene conto delle decisioni e dei risultati sia per la società sia gli stakeholder.

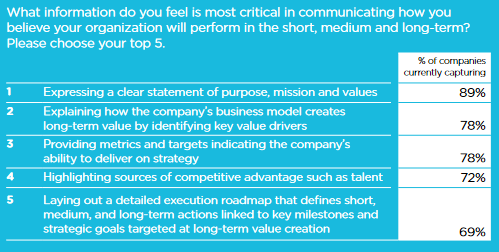

VALUE REPORTING FOUNDATION

Purpose drives profit: how global executives understand value creation today

Una larga maggioranza di executive (98%) ritiene critico per un’organizzazione avere un corporate purpose. Inoltre, quasi tutte le organizzazioni oggi hanno uno statement sul purpose. Tuttavia, solo un business leader su due ritiene che il proprio statement sul purpose si chiaro. La fotografia è scattata dal report pubblicato a fine luglio dalla Value Reporting Foundation, nata dall’unione di Iirc e Sasb, che esplora l’interdipendenza tra purpose e profitti, definita «mai così chiara». Allo stesos tempo chi guida le aziende non ritiene di avere gli strumenti e le tecniche per incorporare misure di performance più ampia nelle decisioni strategiche. Di conseguenza, solo l’11% sta effettivamente utilizzando misure di performance più ampia per le decisioni di business.