Sustainable bond in crescita nel 2026, emessi oltre 269 mld

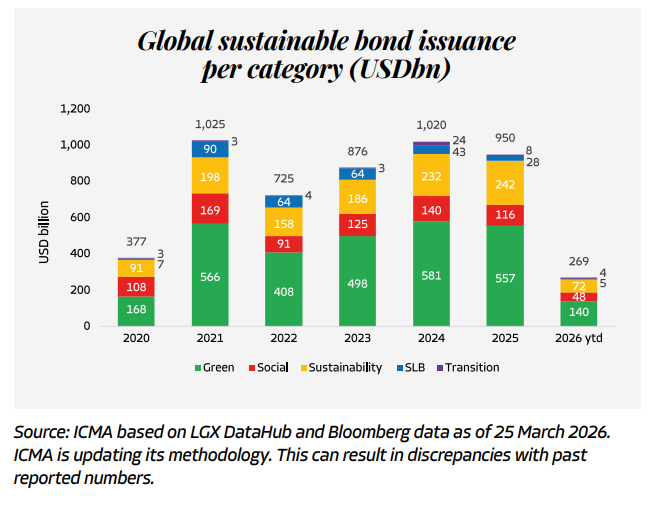

Avvio d’anno positivo per il mercato delle obbligazioni sostenibili, le cui emissioni hanno superato i 269 miliardi di dollari, segnando una crescita dell’8% rispetto allo stesso periodo del 2025. Particolarmente rilevante l’accelerazione dei transition bond, più che triplicati su base annua, grazie soprattutto al contributo dei titoli di Stato giapponesi.

Bene anche le obbligazioni green e social, che hanno registrato incrementi rispettivamente del 14% e del 19% rispetto al 2025. Al contrario, le emissioni di sustainability bond e sustainability-linked bond, risultano in calo rispetto al 2025, rispettivamente dell’8% e del 33 per cento.

È quanto emerge dal Quarterly Report pubblicato da Icma ad aprile.

ANALISI PER TIPOLOGIA DI OBBLIGAZIONE

I green bond si confermano il segmento dominante del mercato delle obbligazioni sostenibili, con 140 miliardi di dollari emessi da inizio anno, pari al 52% del totale delle emissioni del 2026.

Le emissioni di social bond hanno superato i 48 miliardi di dollari, rappresentando il 18% del totale, mentre i sustainability bond hanno oltrepassato i 72 miliardi di dollari, pari al 27% del mercato sostenibile da inizio anno.

Più contenuto il contributo delle altre categorie: le emissioni di sustainability-linked bond (Slb) hanno sfiorato i 5 miliardi di dollari, pari a circa il 2% del totale, mentre i transition bond, pur con un avvio molto forte, hanno raggiunto i 4 miliardi di dollari e rappresentano circa l’1% del mercato sostenibile nel 2026.

ANALISI PER REGIONE

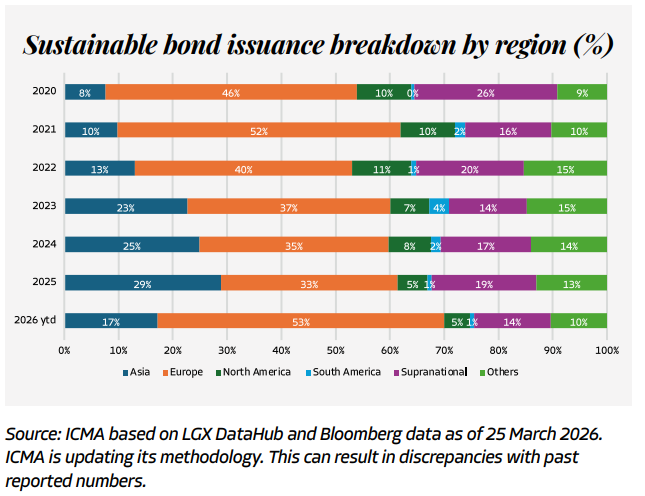

A livello regionale, gli emittenti europei hanno registrato un avvio d’anno molto forte, arrivando a rappresentare il 53% delle emissioni complessive, ben al di sopra della media del 33% osservata nel 2025.

Gli emittenti asiatici, pur guidando da inizio anno il segmento delle emissioni transition-labelled, si attestano al 17% del mercato sostenibile complessivo, in calo rispetto al 29% registrato nel 2025.

Anche i Supranational si collocano leggermente al di sotto della media, con una quota del 14% delle emissioni totali, pur mantenendo un ruolo rilevante in specifici segmenti: circa il 20% del mercato dei social bond e il 32% di quello dei sustainability bond.

ANALISI PER TIPOLOGIA DI EMITTENTE

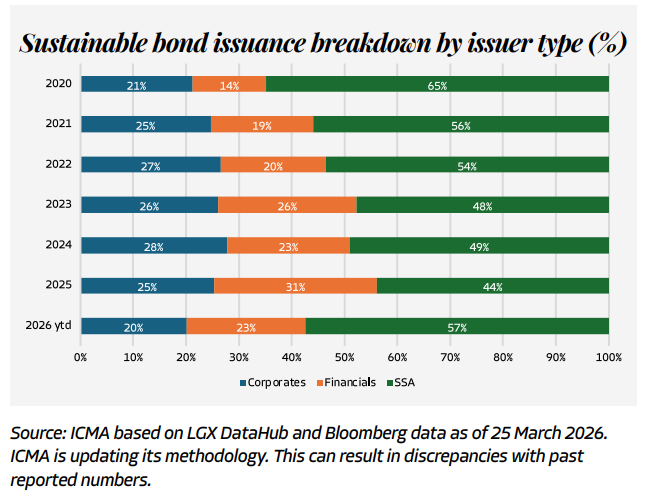

Confrontando le emissioni per tipologia di emittente, si osserva una leggera diminuzione delle emissioni da parte del settore finanziario (23% rispetto al 31% del 2025). Al contrario, le emissioni del segmento Ssa (Sovereigns, Supranationals e Agencies) sono aumentate al 57% rispetto alla media del 44% del 2025.

Green BondicmaSocial Bondstudiericerchesustainability-linked bondsustainable bondtransition bond

Green BondicmaSocial Bondstudiericerchesustainability-linked bondsustainable bondtransition bond