il messaggio nell'analisi sui 20 maggiori fondi sostenibili

Msci riparte da Socrate: gli Esg? Prima “conosci te stesso”

Il miglior punto di partenza per scegliere un investimento responsabile? «L’introspezione». A prendere una posizione dai connotati più psicologici che tecnici è il principale provider di indici e informazioni Esg al mondo, Msci. In un report di fine aprile (The Top 20 Largest ESG Funds – Under the Hood), gli analisti di Msci passano in rassegna i maggiori venti fondi allineati ai fattori environmental, social e governance tra quelli coperti nel proprio perimetro di analisi. L’obiettivo è quello di dimostrare come «non tutti i fondi Esg sono uguali, e le loro politiche Esg e i risultati di sostenibilità risultanti possono variare significativamente».

Il miglior punto di partenza per scegliere un investimento responsabile? «L’introspezione». A prendere una posizione dai connotati più psicologici che tecnici è il principale provider di indici e informazioni Esg al mondo, Msci. In un report di fine aprile (The Top 20 Largest ESG Funds – Under the Hood), gli analisti di Msci passano in rassegna i maggiori venti fondi allineati ai fattori environmental, social e governance tra quelli coperti nel proprio perimetro di analisi. L’obiettivo è quello di dimostrare come «non tutti i fondi Esg sono uguali, e le loro politiche Esg e i risultati di sostenibilità risultanti possono variare significativamente».

Lo studio di Msci arriva in un momento di crescente euforia del mercato, dopo l’importante accelerazione Esg del 2020, una situazione in cui si va alla ricerca di sostenibilità a tutti i costi. Ma lo stesso studio ricorda come proprio una situazione di grande crescita imponga una maggiore riflessione su ciò che si sta cercando. Dal punto di vista tecnico, il messaggio che viene ufficializzato dai ricercatori del gruppo americano, è quello per cui la sostenibilità non è unica né univoca. E che, in questa eterogeneità, comporta effetti di “spiazzamento”. Ovvero: se ottengo un risultato su un fronte sostenibile, è possibile che ci sia una conseguenza negativa, o comunque un risultato mancante (spiazzamento), su un altro fronte.

La ricerca mette a confronto molteplici fattori di diversità tra i fondi considerati. La distanza è ampia per tipologia di approccio (attivo o passivo, con una situazione quasi paritaria tra i due emisferi), geografia, età, e flussi in entrata nel 2020 (qui le differenze sono abissali, con alcuni prodotti che vanno addirittura in negativo).

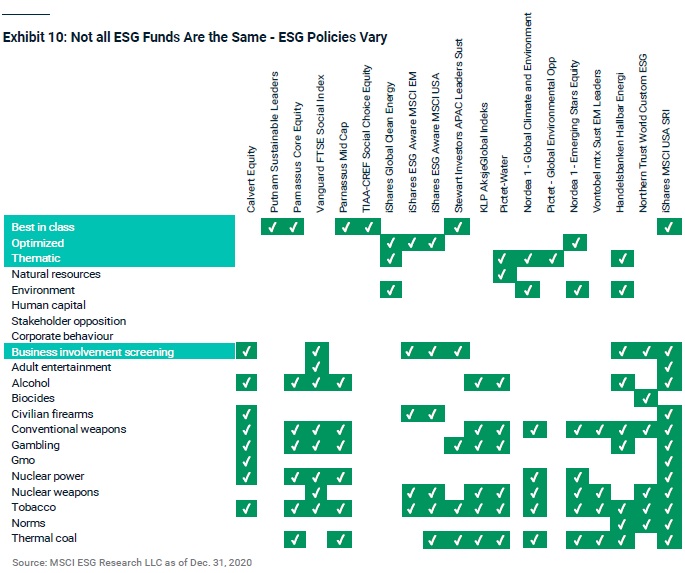

Le cose più interessanti riguardano la variabilità nelle azioni detenute, nei criteri di esclusione adottati (vedi figura sotto) e nei risultati in termini di carbon intensity.

il paradosso ENERGETICo

In relazione alla tipologia di settori inclusi, l’aspetto più d’impatto è che alcuni di questi super-fondi, principalmente quelli indicizzati, hanno partecipazioni nell’energia, dunque anche in società petrolifere. Questo perché il criterio di gestione non è focalizzato sull’esclusione dell’oil, bensì su altri approcci di integrazione Esg.

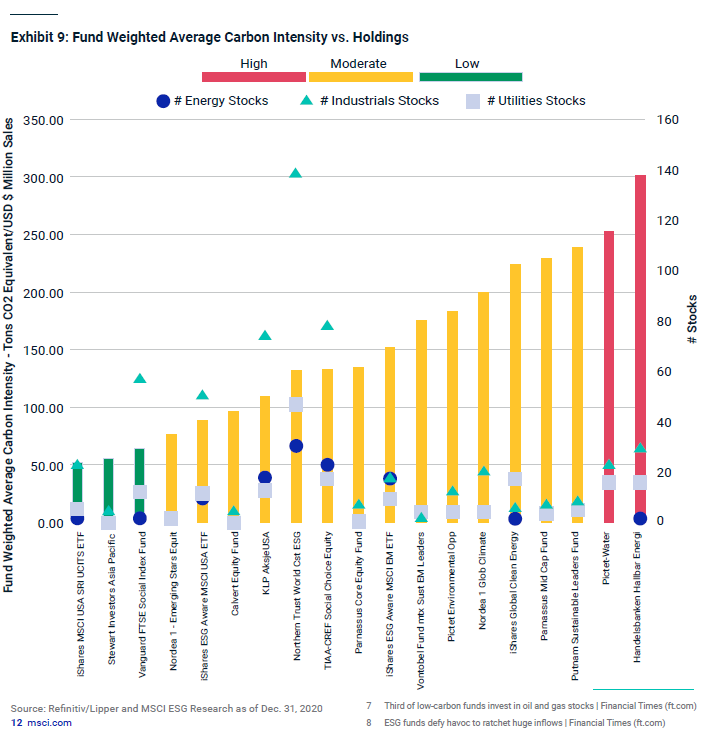

Ebbene, si chiede Msci, «come si concilia questo con le emissioni di carbonio del mondo reale?». È immediato, quando si parla carbon intensity, puntare il dito verso le partecipazioni nelle società energetiche. Tuttavia, prosegue la ricerca, «le partecipazioni da sole non forniscono un quadro completo, infatti ci sono fondi all’interno di questo gruppo che non hanno titoli energetici, ma mostrano un’intensità di carbonio sostanzialmente più alta di quelli che li hanno» (vedi figura sotto).

LA CARBON INTENSITY DELL’ACQUA

Il caso più sintomatico dell’analisi è quello del fondo “Water” di Pictet. Il nome è piuttosto esplicito nell’indicare il tema di investimento. E il prodotto non ha esposizioni sull’energia. Tuttavia, presenta «un’intensità di carbonio considerevolmente più alta rispetto al resto della lista», a causa di partecipazioni nel settore industriale e nei servizi pubblici.

L’analisi di Msci conferma una sostenibilità contraria ai luoghi comuni. In primo luogo, quello che l’energy non necessariamente è da escludere se si punta a bassa intensità di carbonio (tra i fondi meglio posizionati ci sono prodotti che includono l’energia). Inoltre, che l’intensità di carbonio non è necessariamente da evitare. Il fondo Pictet, infatti, deve la sua impronta agli investimenti industriali. Ma si tratta, spiega Msci, di investimenti sulla frontiera dell’approvvigionamento idrico, della tecnologia dell’acqua pulita e dei servizi ambientali. «Questo tema di nicchia potrebbe quindi essere considerato più vantaggioso per l’ambiente nel lungo periodo, fornendo una maggiore esposizione allo sviluppo di soluzioni sostenibili, rispetto agli investimenti in settori con un’intensità di carbonio intrinsecamente bassa, come quello finanziario o dei servizi di comunicazione, che non prevedono un coinvolgimento immediato delle imprese nell’ingegneria delle soluzioni».

L’ESG NEGLI OCCHI DI CHI GUARDA

Ecco, dunque, il motivo dell’invito all’introspezione di Msci. La complessità del mondo Esg è tale che, per decidere l’allocazione del patrimonio, l’investitore deve essere in grado di arrivare a comprendere anche «le sfumature dei mandati dei fondi», e non solo le etichette di superficie. Ma, ancor più, una volta aperta la matrice di questa complessità, l’esercizio forse anche più importante è riuscire a fare delle scelte tra molteplici sostenibilità possibili, per esempio tra quella di oggi o quella di domani; tra quella del mio giardino o quella del Paese; tra quella dei miei valori religiosi o quelli del senso civico.

Per una vera conoscenza della propria scelta di investimento sostenibile, dunque, prima del livello tecnico c’è un livello che riguarda la psyche individuale dell’investitore. Conoscere le priorità. Conoscere se stessi.

carbon intensityet.climateMsciPictetpictet waterSocratestudiericerche