Pubblicato il primo annual report dell’Ipsf

Ue e Cina al lavoro su Tassonomia comune

Un tentativo di individuare a che punto si trova e quali le prospettive future della finanza sostenibile. Fino ad arrivare a suggerire una Common Ground Taxonomy, ossia una classificazione “di base” comune come punto di arrivo di un lavoro congiunto guidato da Europa e Cina. Con il primo “Annual Report 2020” la International Platform on Sustainable Finance (Ipsf) tira le somme di un anno di lavoro complesso, in cui non soltanto l’Europa ha visto la nascita della prima Tassonomia sulle attività sostenibili, ma anche altre macro regioni hanno maturato percorsi paralleli nell’ambito degli obiettivi generali di allineamento al nuovo corso della finanza. A complicare il quadro, però, è arrivata la pandemia, che ha ridisegnato le priorità e, in qualche modo, ha indicato nuovi percorsi.

Un tentativo di individuare a che punto si trova e quali le prospettive future della finanza sostenibile. Fino ad arrivare a suggerire una Common Ground Taxonomy, ossia una classificazione “di base” comune come punto di arrivo di un lavoro congiunto guidato da Europa e Cina. Con il primo “Annual Report 2020” la International Platform on Sustainable Finance (Ipsf) tira le somme di un anno di lavoro complesso, in cui non soltanto l’Europa ha visto la nascita della prima Tassonomia sulle attività sostenibili, ma anche altre macro regioni hanno maturato percorsi paralleli nell’ambito degli obiettivi generali di allineamento al nuovo corso della finanza. A complicare il quadro, però, è arrivata la pandemia, che ha ridisegnato le priorità e, in qualche modo, ha indicato nuovi percorsi.

Ipsf è stata lanciata a ottobre del 2019 (vedi l’articolo Action Plan ingoiato da una piattaforma). Il primo impulso alla nuova piattaforma è arrivato dall’Unione europea e dalle autorità pubbliche di Argentina, Canada, Cile, Cina, India, Kenya e Marocco. Da allora Ipsf ha acquisito altri membri in Indonesia, Nuova Zelanda, Norvegia, Singapore, Svizzera e Senegal. Insieme, le giurisdizioni comprese dalla piattaforma «rappresentano circa il 50% delle emissioni globali di gas serra, il 50% della popolazione mondiale e quasi il 50% del Pil globale», si legge nel report.

Il lavoro dell’Ipsf beneficia poi del contributo di osservatori, che sono il Fondo monetario internazionale (Fmi), la European Bank for Reconstruction and Development (Ebrd), l’European Investment Bank (Eib), l’International Organisation of Securities Commissions (Iosco), il Network for Greening the Financial System (Ngfs), l’Organisation for Economic Co-operation and Development (Oecd), e lo United Nations Environment Programme (Unep).

Il documento diffuso nei giorni scorsi ha l’obiettivo di fornire una panoramica del lavoro svolto nell’anno, con una prima analisi del panorama finanziario sostenibile nei mercati globali e delle tendenze politiche all’interno e all’esterno dell’Ipsf. Un punto centrale riguarda inoltre le caratteristiche degli strumenti di finanza sostenibile in tre aree chiave: tassonomie, standard e label, e disclosure.

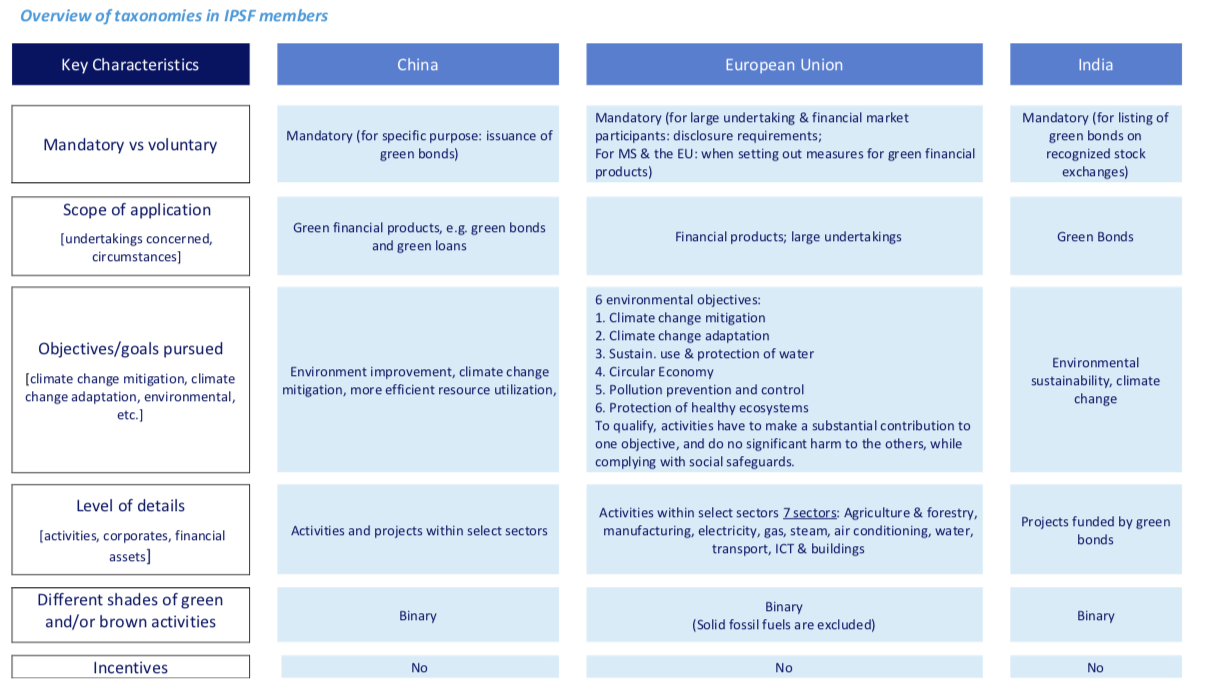

TASSONOMIE. LA COMMON GROUND TAXONOMY

Lo sviluppo delle tassonomie all’interno dell’Ipsf risulta ancora in fieri, con soggetti già avanti, come Ue, Cina e India, mentre altre tre giurisdizioni (Canada, Nuova Zelanda e Singapore) hanno avviato i lavori per l’introduzione di una classificazione delle attività sostenibili (volontaria in Canada e Nuova Zelanda). In questo scenario, l’Ipsf ha creato un gruppo di lavoro dedicato alle tassonomie, copresieduto dalla Cina e dall’Ue i cui obiettivi sono: confrontare le tassonomie esistenti, e identificare i punti in comune e le differenze nei rispettivi approcci, criteri e risultati.

Il working group svilupperà e pubblicherà, entro la metà del 2021, una Common Ground Taxonomy (Tassonomia di base comune), che mostrerà i punti in comune tra le tassonomie già esistenti all’interno dell’Ipsf. Questa Tassonomia, si legge nel report «fornirà trasparenza a tutti gli investitori e a tutte le società, costituendo un punto di riferimento comune unico per la definizione di investimenti considerati sostenibili dal punto di vista ambientale in tutte le giurisdizioni pertinenti dell’Ipsf. Contribuirà a ridurre i costi delle transazioni e, in ultima analisi, a facilitare i flussi transfrontalieri di capitale green». A questo si somma il ruolo centrale di questo lavoro al fine dello sviluppo di uno strumento di classificazione comune per il mercato globale, che potrà facilitare «l’ulteriore lavoro dei responsabili politici delle rispettive giurisdizioni sui potenziali modi per ridurre le differenze in futuro».

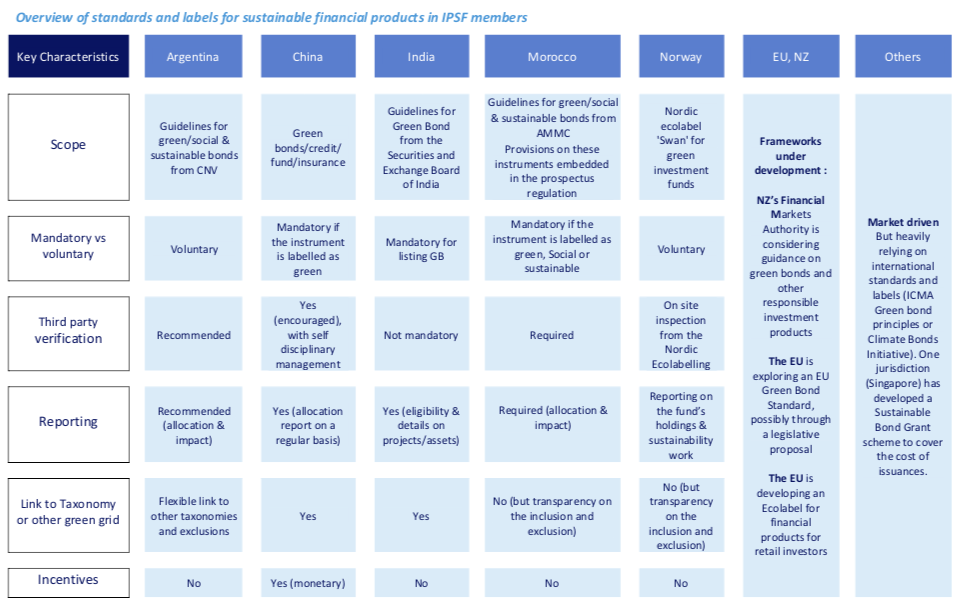

STANDARD E LABEL

Sul fronte degli standard e delle etichette green, l’Ipsf rileva come siano ormai numerose le giurisdizioni che hanno sviluppato (o sono al lavoro) su certificazioni per prodotti finanziari sostenibili, soprattutto con l’obiettivo di disinnescare il rischio del greenwashing. A questo proposito la Piattaforma sottolinea come l’attività sia monitorata e si preveda «la creazione di un gruppo di lavoro dedicato nel prossimo futuro».

A oggi, i membri di Ipsf hanno adottato due diversi tipi di approccio: una prima categoria di giurisdizioni (Argentina, Cina, UE, India, Marocco, Nuova Zelanda, Norvegia) sta sviluppando o ha già in vigore una o più normative o linee guida in termini per coprire uno o più tipi di attività finanziarie. La seconda categoria comprende i Paesi in cui, in questa fase, si favorisce un approccio orientato al mercato (Canada, Cile, Singapore e Svizzera).

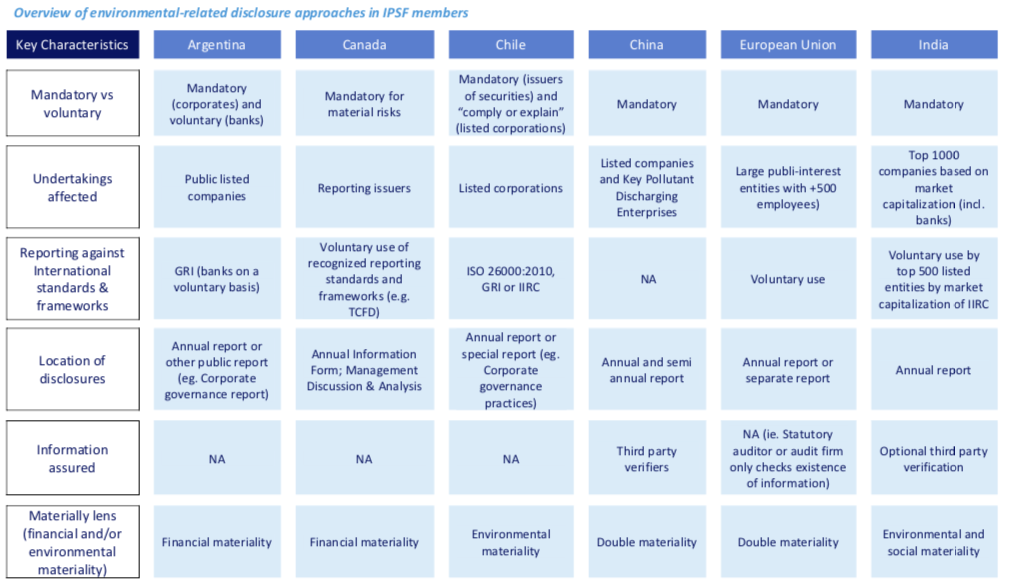

DISCLOSURE

Nonostante negli ultimi anni, la disclosure in materia ambientale sia «notevolmente» migliorata e la maggioranza dei membri dell’Ipsf abbia già fissato requisiti normativi obbligatori, persistono «notevoli lacune, in particolare per quanto riguarda la qualità e la comparabilità delle informazioni divulgate per soddisfare le esigenze degli investitori». A fronte di questo gap numerose giurisdizioni che si affidano alla disclosure obbligatoria sta lavorando alla revisione delle attuali norme, mentre quelle con approcci volontari stanno valutando la possibilità di passare a una normativa più severa. «Per garantire che questi sviluppi siano coordinati e coerenti, l’Ipsf sta per lanciare un gruppo di lavoro sulla corporate environmental-related disclosure».

Raffaela Ulgheri

Common Ground TaxonomyEbrdEibet.climateFmigreenwashingInternational Platform on Sustainable FinanceIoscoIpsfNgfsOecdstudiericercheTassonomiaUnep