Survey Adelphi e Iss Esg sui 6 obiettivi climatici

Quotate Ue in ritardo sulla Taxonomy

Le aziende europee generano solo una minima parte delle loro entrate da attività in linea con la Tassonomia Ue in materia di mitigazione e adattamento ai cambiamenti climatici. A rilevarlo il report “European Sustainable Finance Survey” diffuso il 28 settembre, nel corso del Summit Europeo sulla Finanza Sostenibile 2020. Come riportato dalla rassegna sostenibile di questa settimana (Et.Observer/ 233 – Tassonomia, listini europei in ritardo) lo studio è stato condotto da Adelphi, think tank indipendente focalizzato sui temi sostenibili, e Iss Esg, il braccio dedicato agli investimenti sostenibili dell’Institutional Shareholder Services (Iss), dietro la richiesta avanzata a maggio 2020 dal governo tedesco, poco prima che la Germania assumesse la presidenza del Consiglio Ue.

Le aziende europee generano solo una minima parte delle loro entrate da attività in linea con la Tassonomia Ue in materia di mitigazione e adattamento ai cambiamenti climatici. A rilevarlo il report “European Sustainable Finance Survey” diffuso il 28 settembre, nel corso del Summit Europeo sulla Finanza Sostenibile 2020. Come riportato dalla rassegna sostenibile di questa settimana (Et.Observer/ 233 – Tassonomia, listini europei in ritardo) lo studio è stato condotto da Adelphi, think tank indipendente focalizzato sui temi sostenibili, e Iss Esg, il braccio dedicato agli investimenti sostenibili dell’Institutional Shareholder Services (Iss), dietro la richiesta avanzata a maggio 2020 dal governo tedesco, poco prima che la Germania assumesse la presidenza del Consiglio Ue.

Per definire lo stato attuale dell’incidenza tassonomica sulle attività finanziarie europee, le due società hanno analizzato le informazioni pubbliche di 75 società quotate sui principali listini Ue (Dax, Cac40 e Euro Stoxx 50), i risultati di questionari somministrati a 84 società e 25 “interviste approfondite” condotte da Adelphi ad altrettante quotate. L’analisi si è poi spostato sul settore bancario per individuare quale direzione stiano prendendo gli istituti di credito alla luce delle novità normative introdotte dalla Tassonomia Ue.

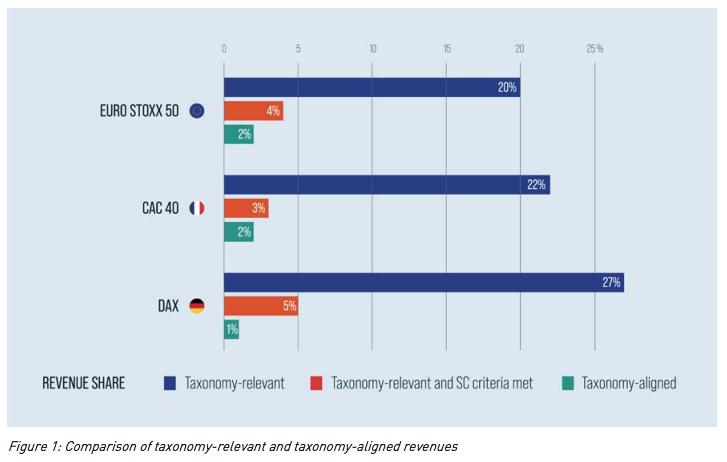

LA TASSONOMIA SUI PRINCIPALI LISTINI UE

Sul fronte delle quotate emerge come meno di un terzo delle entrate derivi da attività economiche definite come “rilevanti ai fini della tassonomia” nella relazione finale del gruppo di esperti tecnici sulla finanza sostenibile (Teg): il 27% per il Dax, 22% per il Cac 40 e il 20% per l’Euro Stoxx 50. Minima, invece, la quota delle entrate totali “taxonomy-alligned”: 2% per l’Euro Stoxx 50, poco meno del 2% per il Cac 40 e l’1% per il DAX (vedi immagine sotto). Nel complesso, rileva il report, il 77% delle imprese analizzate ha un livello di allineamento pari o inferiore all’1%, mentre soltanto il 13% delle imprese analizzate ha un livello di allineamento pari o superiore al 5 per cento. «La bassa percentuale di entrate allineate alla tassonomia è dovuta principalmente a un’economia ad alto contenuto di carbonio, all’insieme di attività attualmente proposte nel rapporto Teg e alle pratiche di reporting», sottolineano gli analisti.

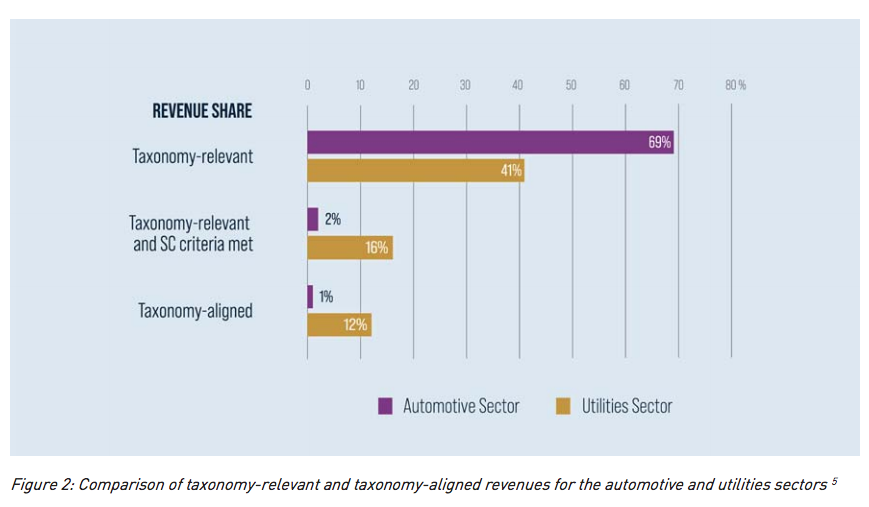

Un dato emerso nella ricerca riguarda in particolare, come la maggior parte delle entrate che contribuiscono sostanzialmente a uno degli obiettivi ambientali della tassonomia abbiano «un impatto negativo su un altro obiettivo ambientale». Oltre la metà delle entrate che contribuiscono sostanzialmente alla mitigazione del cambiamento climatico e/o all’adattamento non soddisfa i criteri della tassonomia per gli altri quattro obiettivi (protection of water and marine resources, circular economy, pollution prevention, healthy ecosystems). Circa il 56% delle entrate che soddisfano i criteri del SC (substantial contribution) non soddisfano tutti i criteri del Dnsh (Do not significant harm). «Le ragioni includono la limitata disponibilità di dati e i criteri Dnsh “ambiziosi”», sottolineano i ricercatori. A questo si somma anche un altro elemento: la quota di entrate allineate alla tassonomia varia notevolmente da un settore all’altro. Questo emerge con particolare forza sul Dax che, comprende le principali aziende manifatturiere europee del settore automotive (la Germania è il primo Paese manifatturiero d’Europa seguita dall’Italia): «Meno dell’1% delle entrate del settore automobilistico nei tre indici deriva da attività allineate alla tassonomia, nonostante il 69% delle entrate delle società automobilistiche sia considerato rilevante ai fini della tassonomia».

Le motivazioni emerse nelle “interviste approfondite” vanno in direzione dell’ancora limitato raggio d’azione della Tassonomia in quanto il report del Teg copre soltanto due dei sei obiettivi ambientali: la mitigazione del climate change e l’adattamento climatico. «Tuttavia, molte aziende svolgono anche attività che potrebbero contribuire agli altri quattro obiettivi ambientali della tassonomia». La preoccupazione è dunque che oggi un tentativo di analisi alla luce della Tassonomia possa dipingere un quadro “green o brown” impreciso, da cui restano escluse le attività allo stato ammissibili. Le aziende riferiscono anche che restano fuori dall’analisi le «considerazioni sul ciclo di vita e sulla riduzione delle emissioni lungo la catena di fornitura» e gli investimenti in Ricerca e Sviluppo (R&S), che sono in grado di «spostare le attività verso l’allineamento e ridurre rapidamente le emissioni di carbonio».

Tra i maggiori ostacoli segnalati dalle aziende anche la mancata corrispondenza tra le loro attività e le attività considerate “rilevanti” ai fini della tassonomia, oltre alla necessità di maggiore chiarezza sui criteri SC e Dnsh.

Le incertezze si abbattono anche sul fronte della disclosure, dal momento che «la tassonomia richiede un sostanziale adeguamento dei processi interni per incorporare i criteri più granulari». Le aziende riferiscono che i loro Key Performance Indicators (Kpi) di sostenibilità attualmente si concentrano maggiormente sui framework globali (ad esempio gli Obiettivi di Sviluppo Sostenibile delle Nazioni unite e CDP) e sugli strumenti applicabili a livello internazionale (come i rating Msci o Sustainalytics) «che non corrispondono ai requisiti informativi della tassonomia».

LE ATTIVITÀ GREEN NEL MONDO BANCARIO

Il report compie anche una panoramica sull’impatto della nuova tassonomia sull’universo degli istituti di credito. L’analisi si basa, in questo caso, sulla valutazione delle informazioni bancarie disponibili al pubblico e su interviste approfondite con sei banche europee: Banco Santander, Bnp Paribas, Commerzbank, Deutsche Bank, Hsbc e Raiffeisen Bank International.

Emerge come diverse banche stiano «rivedendo e/o adeguando i loro sistemi interni (green) di classificazione dei prestiti e di labelling per migliorare l’identificazione delle attività verdi», e due istituti facciano già riferimento alla tassonomia per l’utilizzo dei proventi dei green bond (Gruppo Santander e Deutsche Bank).

Il mondo del credito, però, segnala diverse sfide ancora da superare, tra queste il fatto che l’applicazione della tassonomia «non sia attualmente né fattibile né scalabile per tutte le attività di prestito». Inoltre, non terrebbe sufficientemente conto del «progresso incrementale», mentre la maggior parte delle banche sottolinea l’importanza delle «fasi intermedie» per raggiungere l’allineamento sia alla classificazione del Teg, sia agli obiettivi Ue in materia di energia e di clima.

Raffaela Ulgheri

AdelphyBanco Santander S.A.BNP Paribas S.A.Cac 40Commerzbank AGDax 30Deutsche Bank AGet.climateEuro Stoxx 50GermanHSBC Holdings PlcindexInternational AGIss EsgstudiericerchesurveyTaxonomy