pubblicato lo status report: esaminati 1.700 bilanci

Tcfd, nel 2020 fa il botto. Ma coi buchi

Aumento costante della divulgazione di informazioni finanziarie Climate-related (si distinguono in particolare il comparto energetico e quello delle costruzioni). Basso livello di divulgazione del potenziale impatto finanziario del “climate change” su business strategy. Insufficienza di reporting da parte di Asset Managers e Asset Owners. Sono questi alcuni dei messaggi in chiaro-scuro evidenziati all’interno del terzo Status Report Tcfd, che sottolinea la necessità di continuare a migliorare i livelli di disclosure per favorire coerenza e comparabilità nella reportistica.

Aumento costante della divulgazione di informazioni finanziarie Climate-related (si distinguono in particolare il comparto energetico e quello delle costruzioni). Basso livello di divulgazione del potenziale impatto finanziario del “climate change” su business strategy. Insufficienza di reporting da parte di Asset Managers e Asset Owners. Sono questi alcuni dei messaggi in chiaro-scuro evidenziati all’interno del terzo Status Report Tcfd, che sottolinea la necessità di continuare a migliorare i livelli di disclosure per favorire coerenza e comparabilità nella reportistica.

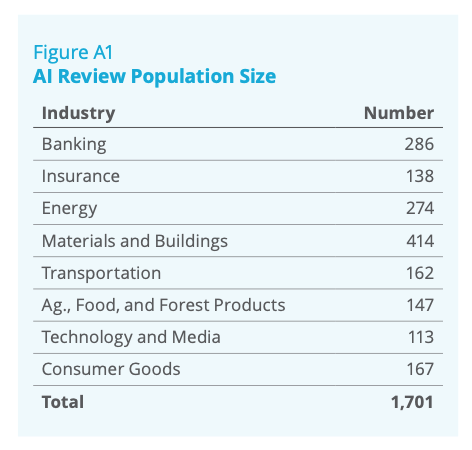

La Task Force on Climate-related Financial Disclosures ha passato all’esame 1.700 report aziendali (vedi il GRAFICO 1), attraverso l’utilizzo di sistemi di intelligenza artificiale (Ai), per l’elaborazione dello Status Report 2020, documento che descrive lo stato di allineamento delle relazioni societarie con le raccomandazioni Tcfd, pubblicate nel 2017 (Recommendations of the Task Force on Climate-related Financial Disclosures). Un report che non si limita solo a presentare lo stato dell’arte in cui naviga la disclosure di natura climate-related financial, ma pone le basi per affrontare le sfide all’orizzonte, invocando un sempre maggiore gioco di squadra tra aziende, governi e authorities.

Per favorire invece gli sforzi di implementazione da parte delle aziende, la Task Force ha emanato in concomitanza alla pubblicazione dello Status Report 2020 due documenti di orientamento:

– Linee guida per la conduzione di analisi di scenario relative al clima (Guidance on Scenario Analysis for Non-Financial Companies)

– Guida all’integrazione dei rischi legati al clima nei processi di gestione del rischio esistenti e alla divulgazione di tali processi (Guidance on Risk Management Integration and Disclosure)

GRAFICO 1

TCFD E STATUS REPORT: ALCUNI DATI

Mettendo a confronto l’edizione 2020 con quella dello scorso anno (Status Report 2019), uno dei dati che emerge è l’incremento esponenziale dell’adozione delle raccomandazioni Tcfd da parte delle imprese. Le big corporation risultano essere i principali divulgatori di informazioni. Non è un caso, infatti, che il 42% delle società con market cap maggiore di 10 miliardi abbia divulgato le proprie informazioni, attenendosi alle raccomandazioni Tcfd. Analizzando il paniere delle società con market cap inferiore a 2,8 miliardi, tale valore scende al 15 per cento. Un incremento che va di pari passo con l’innalzamento delle richieste informative da parte degli investitori. Per esempio, nell’ambito del Climate Action 100+, più di 500 investitori, con oltre 47mila miliardi di dollari di attività in gestione, stanno portando avanti una strategia di engagement, nei confronti dei più grandi emettitori di gas a effetto serra, volta a rafforzare la loro climate-related disclosure e ad aderire alle raccomandazioni del Tcfd.

Un’attenzione quella degli stakeholder, finanziari e non, nei confronti della disclosure finanziaria climate-related, testimoniata anche dai numeri di cui gode oggi la Tcdf: 1.500 sono le organizzazioni su scala globale che supportano la Task Force, un valore cresciuto dell’85% rispetto all’edizione 2019. 700 infatti sono le organizzazioni che hanno aderito dopo la pubblicazione dello Status Report del 2019. Circa il 60% delle 100 principali public companies mondiali aderiscono alle raccomandazioni della Task Force. Per quanto riguarda il supporto corporate, la Task Force vanta 1.340 società, per un valore di market cap pari a 12.600 miliardi di dollari, oltre a enti regolatori e governativi, cui si aggiungono anche banche centrali e authorities.

LE LUCI

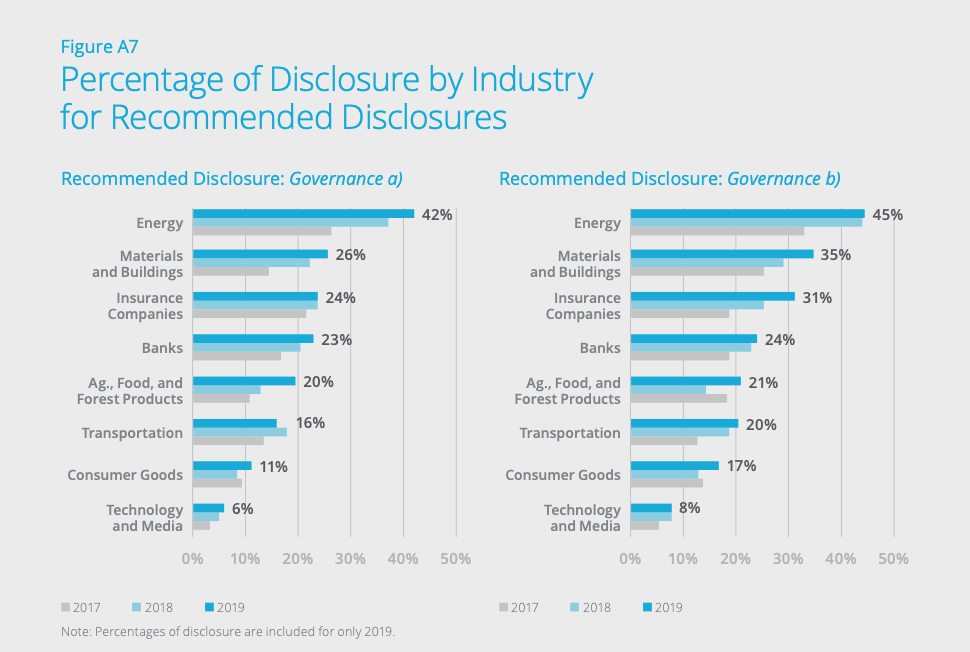

Come accennato, lo Status Report 2020 del Tcfd mette in luce la crescita esponenziale registratasi nel panorama della “financial disclousure climate-related”. Tra il 2017 e il 2019, l’informativa è aumentata in media di sei punti percentuali rispetto alle 11 informazioni raccomandate dalla Tcfd. Si registra sia un incremento delle società che aderiscono alle raccomandazioni Tcfd che un miglioramento in termini di qualità delle informazioni divulgate da parte di esse. In particolare, spiccano le società appartenenti al settore energetico e al settore delle costruzioni e dei materiali, tra le più esposte ai rischi di natura climatico-ambientale (vedi il GRAFICO 2). Per quanto riguarda il settore energy, il livello medio di informazioni divulgate allineate alla Tcfd si attesta intorno al 40%, mentre il comparto “buildings & materials” è al 30 per cento. Un ulteriore dato positivo che emerge dal rapporto è quello relativo al livello di divulgazione dei processi di identificazione, valutazione e gestione dei rischi legati al clima. Tale valore è cresciuto di circa 11 punti percentuali dal 2017.

GRAFICO 2

LE OMBRE

Lo Status Report 2020 evidenzia anche diverse zone d’ombra, che chiamano in causa gli stakeholder coinvolti nell’implementare il grado di disclosure “climate-related financial”. Se da un lato, infatti, il numero di società che aderiscono alle raccomandazioni Tcfd e la qualità delle informazioni stessa è aumentata, dall’altro rimane ancora troppo basso il livello di divulgazione del potenziale impatto finanziario del “climate change” sulle attività, strategie e pianificazioni finanziarie. Una lacuna da colmare, trattandosi di un dato che, secondo il parere di diversi esperti, rappresenta un fattore essenziale, se non il più utile, nei processi di decisione d’investimento. Un ulteriore elemento che vale la pena sottolineare tra i dati negativi evidenziati dal documento è quello relativo alla percentuale di aziende che divulga la resilienza delle proprie strategie, tenendo in considerazione gli scenari legati al climate change, compreso lo scenario con temperatura inferiore o uguale a 2°C. L’analisi Ai ha rilevato infatti come la percentuale di aziende attive nella divulgazione di questo dato sia significativamente inferiore a quella di qualsiasi altra disclosure raccomandata. Tale livello di disclosure si attesta al 7% , un valore inferiore di 10 punti percentuali rispetto al livello di divulgazione più basso tra quelli raccomandati (Integration into Overall Risk Management), divulgato dal 17% delle società esaminate.

ASSET MANAGERS AND ASSET OWNERS

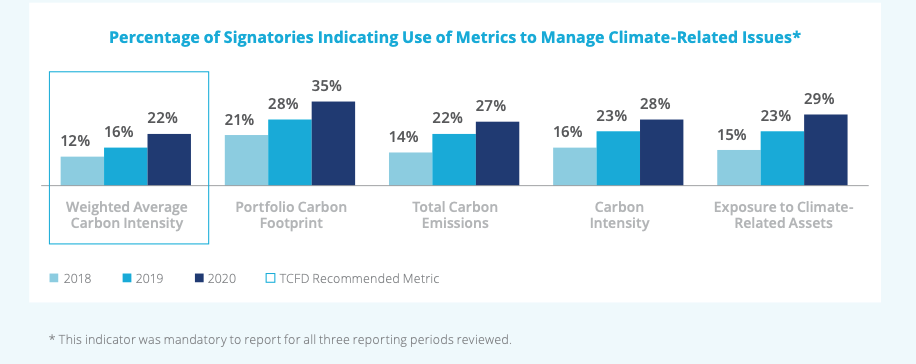

Tra le zone d’ombra evidenziate dalla Task Force all’interno dello Status Report emerge con forza l’insufficienza in termini di reporting e disclosure da parte degli Asset Managers & Asset Owners. Un dato sicuramente interessante, alla luce dell’incremento della soglia di informazioni richieste da quest’ultimi alle controparti. L’ampia gamma di canali di reporting e rendicontazione adottati dai gestori e dai proprietari di patrimoni ha imposto l’esclusione di tale reportistica dall’analisi attraverso sistemi Ai, testimoniando la necessità di progredire nella strada di armonizzazione dei sistemi di reporting. Se da un alto infatti, si registra l’incremento del reporting in linea con i “Principles for Responsible Investment” da parte di gestori e proprietari di patrimoni (vedi GRAFICO 3), dall’altro, l’attività di rendicontazione portata avanti nei confronti dei clienti risulta insufficiente, in particolare per quanto riguarda la metrica dell’intensità media ponderata di carbonio (WACI). Tale metrica, particolarmente raccomandata da parte della Task Force, riguarda l’esposizione del portafoglio nei confronti di aziende ad alta intensità di carbonio, espressa in tonnellate di Co2 / $M di fatturato (Weighted Average Carbon Intensity). I progressi in termini di disclosure finanziaria relativa al clima da parte degli asset e degli owner manager rappresentano un elemento cruciale, in grado di favorire una migliore informativa lungo l’intera filiera dell’investimento.

GRAFICO 3

Stefano Ferrari

et.climatestudiericercheTcfd