lo studio nyu stern center insieme a ceo investment forum

Come integrare gli Esg nella trimestrale/1

Le trimestrali attuali sottopesano la disclosure Esg e amplificano le pressioni di breve periodo sul management aziendale. Queste pratiche possono incoraggiare decisioni di breve termine, come i tagli alla ricerca e allo sviluppo, alle spese della creazione di valore di lungo periodo.

Le trimestrali attuali sottopesano la disclosure Esg e amplificano le pressioni di breve periodo sul management aziendale. Queste pratiche possono incoraggiare decisioni di breve termine, come i tagli alla ricerca e allo sviluppo, alle spese della creazione di valore di lungo periodo.

È la preoccupazione che il Nyu Stern Center for sustainable business (Brian Tomlinson, Tensie Whelan) e il Ceo Invest Forum al Cecp (Kevin Eckerle) nell’avviare una discussione sulle pratiche di reporting delle aziende. L’interessante studio “Esg and the Earnings Call: communicating sustainable value creation quarter by quarter” ragiona così sul contesto e sulle sfide in cui le aziende si muovono su questo fronte e sviluppa una serie di raccomandazioni su come gli emittenti possono includere la disclosure Esg all’interno delle conferenze sulle trimestrali.

In questo articolo ci focalizziamo sulle sfide poste all’integrazione degli Esg negli appuntamenti infra annuali sui risultati. In un successivo articolo esploreremo le raccomandazioni avanzate dallo studio.

AGGIUSTARE IL MIX INFORMATIVO, NON LA FREQUENZA

Il paper punta a un aggiustamento del mix e del periodo di riferimento delle informazioni rendicontate piuttosto che della frequenza di rendicontazione. La riduzione della frequenza non sembra infatti essere un’opzione percorribile né desiderata. Lo studio ricorda che nel 2019 il Cfa Institute ha condotto un sondaggio tra gli investitori istituzionali indicando un supporto schiacciante per la trimestrale. Inoltre, si sottolinea come le evidenze abbiamo mostrato uno scarso impatto pratico della scelta europea di un reporting semi annuale al posto di trimestrale. «Le call trimestrali – afferma lo studio – non devono obbligatoriamente concentrarsi esclusivamente sugli obiettivi finanziari di breve termine ma possono includere i target Esg e di lungo periodo. Gli emittenti possono usare la loro flessibilità per segnalare le prospettive di lungo periodo, il valore degli investimenti in Esg e la strategia di lungo termine». A maggior ragione per il fatto che il significato della disclosure delle tradizionali earning call è in discussione. Lo studio cita il lavoro di Baruch Lev secondo il quale si è ridotta la rilevanza di “centrare”, “battere” o “mancare” il consensus Eps.

LA DISCLOSURE VERSO IL LUNGO PERIODO

Ci sono inoltre evidenze che la disclosure si sta già spostando verso il lungo periodo. L’analisi porta esempi di differenti pratiche riscontrate nel mercato:

- Investor day: gli emittenti stanno condividendo contenuti focalizzati sul lungo periodo durante gli investor day.

- Esg call: le società hanno iniziato a organizzare call dedicate agli Esg, spesso su tematiche precise (climate change, diversity, etc) e spesso dopo la pubblicazione del reposrt di sostenibilità.

- Earining call: qualche società sta già sperimentando modalità per inserire elementi di disclosure Esg nelle call sui risultati tradizionali.

- Guidance practice: l’emissione di una guidance Eps (earning per share) è ormai una pratica minoritaria che in genere è stata sostituita dalla guidance per l’anno.

I MOTIVI DELLA MANCANZA DEGLI ESG

Le call sui profitti trimestrali si sono sempre caratterizzate per la mancanza di informazioni Esg, su un duplice livello: sia in termini di contenuto condiviso dall’azienda sia in termini di domande poste dagli analisti. Diverse sono le ragioni per questo. In particolare, gli analisti interpellati dallo studio indicano:

- La mancanza di conoscenza e di esposizione ai temi Esg

- Una disclosure di dati limitata che rende l’engagement più difficile

- Problemi sull’orizzonte temporale e sulla periodicità dei dati. Gli Esg rimangono, va ricordato, a livello di pre Gaap, sono quindi frequenti le preoccupazioni per l’assurance e la comparabilità. E questo genera riluttanza alla condivisione di Esg data durante le earning call dove gli analisti sono guidati dalla comparabilità tra i periodi temporali e tra i peer.

- La convinzione che il contenuto Esg sia greenwashing per natura e non aggiunga valore.

Lo studio rileva inoltre che è compito del management identificare chiaramente i temi importanti per il successo di lungo periodo dell’azienda e che la C-suite ha anche il ruolo di educare gli analisti sulle aree dove vede significativo valore.

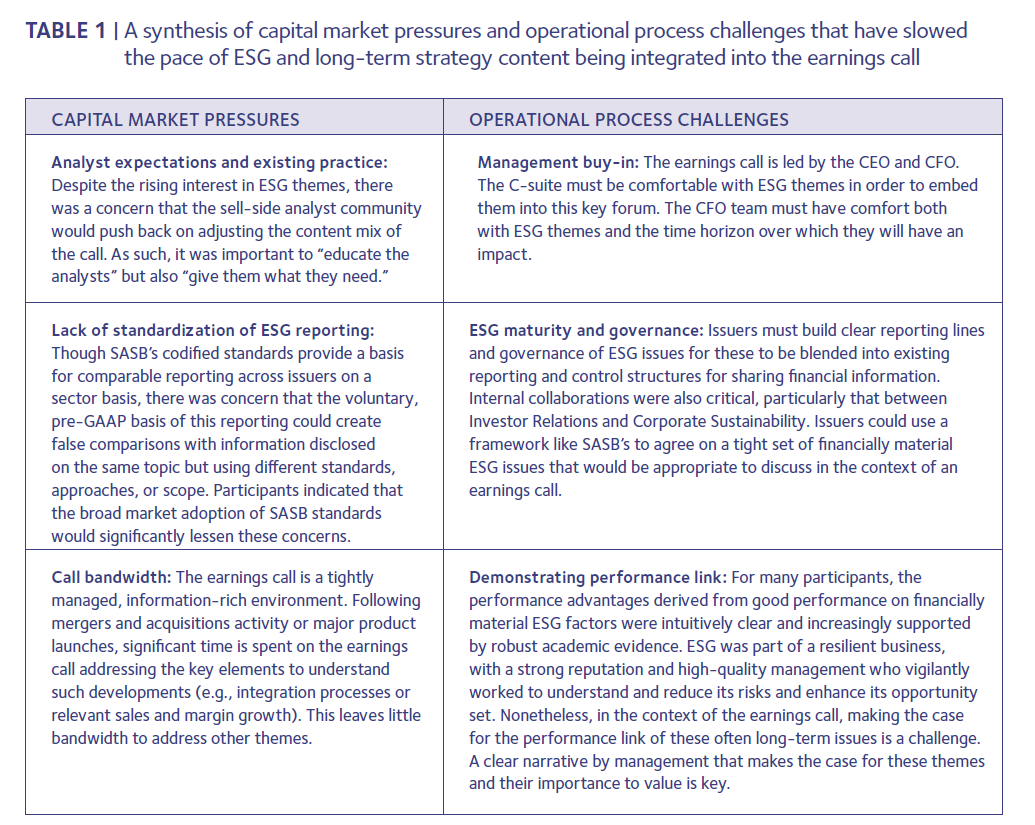

LE SFIDE dell’integrazione degli Esg nelle trimestrali

Lo studio ha individuato due macro aree per riassumere le sfide poste dall’integrazione Esg nelle trimestrali. La prima riguarda le pressioni del mercato, che si traduce in: timori sulle reazioni degli analisti; mancanza di standardizzazione del reporting; mancanza di spazi nelle attuali call. La seconda riguarda le sfide operative: la preparazione e solidità del management sui temi Esg; la governance Esg in termini di maturità e chiarezza di linee di reporting; la capacità di dimostrare il link con la performance, quindi una chiara narrativa sui valori e i rischi Esg.

Elena Bonanni

Baruch LevBrian TomlinsonCeo Invest ForumCfa InstituteInvest ForumNyu Stern Center for sustainable businessstudiericercheTensie Whelan