sondaggio boston common asset management su policy e proxy voting

Diversity, così votano gli investitori

Come votano gli investitori istituzionali quando si parla di diversity? Un sondaggio di Boston Common Asset Management ha esaminato i proxy voting e le policy di engagement di 47 soggetti, per la maggioranza investment manager e asset owner (fondi pensione, fondazioni, altri enti no profit), relativi all’ultima stagione assembleare. Tali soggetti sono dislocati per la maggior parte negli Stati Uniti ma includono anche realtà di altri Paesi di provenienza tra cui la Francia, l’Irlanda e la Nuova Zelanda.

Come votano gli investitori istituzionali quando si parla di diversity? Un sondaggio di Boston Common Asset Management ha esaminato i proxy voting e le policy di engagement di 47 soggetti, per la maggioranza investment manager e asset owner (fondi pensione, fondazioni, altri enti no profit), relativi all’ultima stagione assembleare. Tali soggetti sono dislocati per la maggior parte negli Stati Uniti ma includono anche realtà di altri Paesi di provenienza tra cui la Francia, l’Irlanda e la Nuova Zelanda.

Negli ultimi tempi si sta assistendo a una crescente pressione pubblica da parte degli investitori istituzionali sulle società affinché i board siano più diversificati soprattutto in termini di genere ed etnia/razza. Il cambiamento delle aziende è in atto ma, fa notare Boston Common Asset Management, «i cambiamenti sono lenti». Il questionario, che è stato diffuso grazie al supporto della Thiry Percent Coalition, di Ussif e di Unpri, ha fatto il punto su quanto questi richiami pubblici si siano tradotti in policy di voto. «Oltre il 75% dei rispondenti ̶ si legge nel commento al sondaggio ̶ aveva una politica di proxy voting pubblica, il che dimostra che questi soggetti hanno creato un framework formale per allocare i loro voti». Tale percentuale si alza al 95% nel caso di soggetti aderenti a Thiry Percent Coalition.

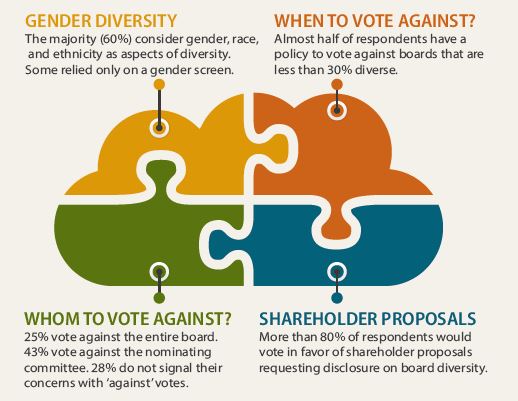

Ma quali sono le soglie che fanno scattare voti contrari? Quasi la metà dei rispondenti (43%) ha affermato di votare contro nel caso si board con un tasso di diversity inferiore al 30%. Tuttavia, il 46% ha indicato di non avere una vera e propria soglia che fa scattare il “no”. Le valutazioni qualitative fanno riferimento a diverse attitudini. Tra i fondi pensione c’è chi per esempio ha indicato di guardare alla diversity sui vari fronti («razza, etnia, genere, esperienza e competenze») e chi misura il grado di reattività del board («quando il cda non riesce a fare progressi sul tema»). Nel complesso, se la maggioranza (il 60%) include nelle proprie valutazioni le molteplici dimensioni della diversity, chiaramente c’è ancora un maggior focus sulla tematica di genere: il 23% ha fatto affidamento esclusivamente a uno screening di genere votando contro quei board che non avevano donne. Solo un 2% ha guardato specificatamente alla questione razziale ed etnica votando tassativamente contro ai board omogenei a livello razziale.

Il dissenso verso una diversity insufficiente viene espresso solo nel 25% dei casi con un voto contrario a tutto il board, mentre la maggior parte (43%) si è concentrata sul comitato nomine, con un 23% in particolare sul presidente di tale comitato. Tuttavia, c’è un altro 28% che non ha utilizzato lo strumento del voto per manifestare le proprie preoccupazioni sul tema.

Infine, l’80% dei rispondenti voterebbe a favore di proposte degli azionisti che chiedano alle società di fare disclosure sui passi intrapresi per creare una maggiore diversità del board. Il 16% le considererebbe invece caso per caso.

Boston Common Asset ManagementdiversityesgLABgovernanceproxy votingThiry Percent CoalitionUnpriUsSif