Report della Bis sugli emittenti obbligazioni verdi

Sorpresa, i green bond non servono al clima

Le società che emettono green bond non stanno “necessariamente” riducendo le proprie emissioni di Co2. È la conclusione cui è giunto il report pubblicato lunedì dalla Bank for International Settlements (il Forum delle banche centrali con sede in Svizzera) “Green bonds and carbon emissions: a proposal to rate corporate issuers” che sottolinea l’opportunità di assegnare dei “rating ambientali” alle società emittenti integrando le attuali green bond label. «Nel complesso, non ci sono forti prove che l’emissione di obbligazioni verdi sia associata a una riduzione dell’intensità di carbonio nel tempo a livello aziendale – hanno scritto gli autori Frank Packer e Torsten Ehlers –. Poiché le etichette verdi si applicano a progetti autonomi piuttosto che alle attività generali dell’azienda, i progetti che promettono riduzioni di carbonio potrebbero essere compensati da aumenti di carbonio della stessa azienda altrove». Lo studio esplora le proprietà «di un sistema di rating altamente standardizzato che potrebbe fornire agli investitori, alle autorità di regolamentazione e ai responsabili politici informazioni a livello aziendale in modo semplificato, ma sufficientemente granulare». Queste valutazioni «potrebbero integrare le attuali green label basate sui progetti e fornire un utile segnale agli investitori».

Le società che emettono green bond non stanno “necessariamente” riducendo le proprie emissioni di Co2. È la conclusione cui è giunto il report pubblicato lunedì dalla Bank for International Settlements (il Forum delle banche centrali con sede in Svizzera) “Green bonds and carbon emissions: a proposal to rate corporate issuers” che sottolinea l’opportunità di assegnare dei “rating ambientali” alle società emittenti integrando le attuali green bond label. «Nel complesso, non ci sono forti prove che l’emissione di obbligazioni verdi sia associata a una riduzione dell’intensità di carbonio nel tempo a livello aziendale – hanno scritto gli autori Frank Packer e Torsten Ehlers –. Poiché le etichette verdi si applicano a progetti autonomi piuttosto che alle attività generali dell’azienda, i progetti che promettono riduzioni di carbonio potrebbero essere compensati da aumenti di carbonio della stessa azienda altrove». Lo studio esplora le proprietà «di un sistema di rating altamente standardizzato che potrebbe fornire agli investitori, alle autorità di regolamentazione e ai responsabili politici informazioni a livello aziendale in modo semplificato, ma sufficientemente granulare». Queste valutazioni «potrebbero integrare le attuali green label basate sui progetti e fornire un utile segnale agli investitori».

Lo studio arriva in un momento in cui si rileva una forte crescita del mercato delle obbligazioni verdi. L’emissione globale ha superato i 250 miliardi di dollari nel 2019 (circa il 3,5% del totale delle emissioni obbligazionarie globali pari a 7.500 miliardi di dollari). Secondo i dati Bloomberg Nef, dal suo debutto, più di dieci anni fa, il mercato è esploso a circa mille miliardi di dollari.

Il report passa in rassegna gli standard esistenti in materia di obbligazioni verdi e presenta le prove della correlazione tra le label esistenti con il grado e la variazione dell’intensità di carbonio a livello di impresa. Successivamente illustra le caratteristiche “auspicabili” per un sistema di rating verde per le aziende e fornisce un esempio di come potrebbe essere un sistema di rating basato sulle emissioni di carbonio che soddisfi tali proprietà. Infine, sottolinea l’esistenza di questioni irrisolte e apre a ulteriori aspetti da analizzare.

LA CORRELAZIONE TRA LABEL E RIDUZIONE EMISSIONI

La maggior parte delle label aderisce ai Green Bond Principles (Gbp), mentre gli sviluppi più importanti sono arrivati dai Green Bond Standard (Gbs) sviluppati dal Teg (Techical expert group) nell’ambito dell’Action Plan sulla finanza sostenibile dell’Unione europea. «Lo standard Ue proposto comporta criteri di ammissibilità dettagliati per i progetti verdi e richiede l’autorizzazione ufficiale e la supervisione di revisori terzi. In questo modo, essi garantiscono un alto livello di coerenza e credibilità, che probabilmente stimolerà la domanda da parte degli investitori di obbligazioni verdi conformi allo standard», sottolinea la Bis. Questo approccio reca in dote diversi vantaggi in quanto «consente a un’ampia gamma di imprese di emettere obbligazioni verdi e le incentiva ad avviare progetti verdi».

MISURARE “L’EFFICENZA DI CARBONIO”

I ricercatori rilevano come una maggiore attenzione alle emissioni di carbonio a livello aziendale in tempi recenti sia in gran parte resa possibile dal miglioramento dei dati e delle informazioni pubblicati da un’ampia gamma di aziende. Anzi, le società stesse calcolano le emissioni sulla base delle loro attività economiche e degli standard comunemente accettati (in particolare il Ghg standard).

In alcune giurisdizioni (come il Regno Unito), la divulgazione delle emissioni di carbonio è obbligatoria per la maggior parte delle imprese più grandi. «Ma anche nelle giurisdizioni in cui la divulgazione non è obbligatoria, le aziende pubblicano sempre più spesso informazioni sulla loro impronta di carbonio.»

I ricercatori prendono in considerazione all’interno dello studio quello che chiamano “ambito 1-3” ossia il perimetro delle emissioni rappresentate dalla somma dello Scope 1 (emissioni dirette) Scope 2 (emissioni indirette legate all’energia acquistata) e Scope 3 (emissioni indirette legate alla supply chain). « La nostra misura preferita della “greeness” aziendale è l’intensità di carbonio, o il rapporto tra le emissioni di carbonio e le revenue. A differenza di una semplice misura assoluta delle emissioni di carbonio, essa misura l’efficienza di carbonio dell’impresa», di conseguenza «un sistema di labelling che classifica le imprese in base all’efficienza di carbonio fornisce i giusti incentivi per il miglioramento a livello aziendale».

LA NECESSITÀ DI TUTELARE GLI INVESTITORI POCO ACCORTI

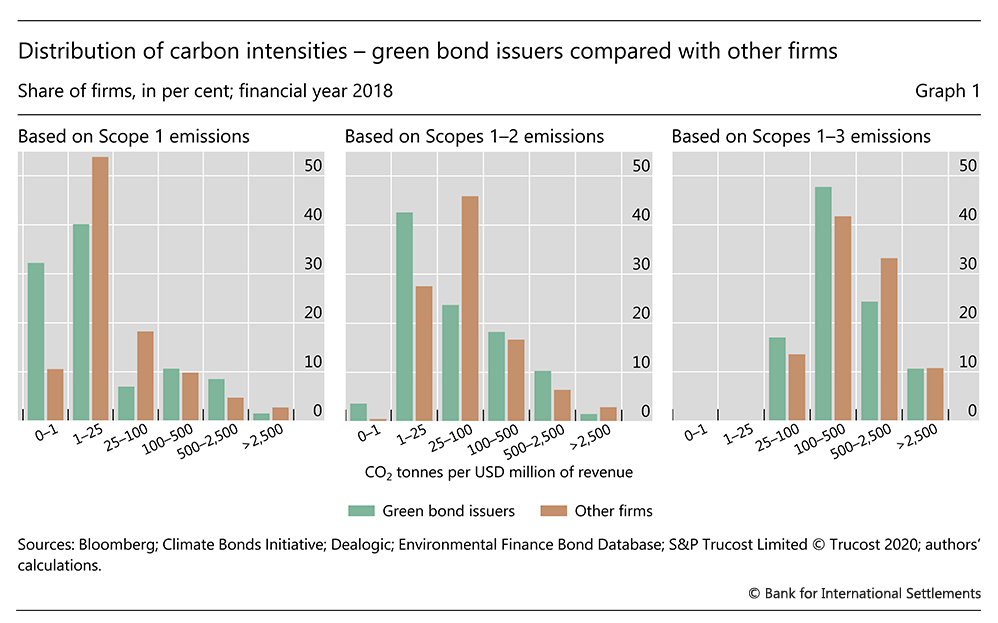

La ricerca torna anche su un punto interessante: la percezione degli investitori. Un fatto «forse sottovalutato» è che i green bond non provengono necessariamente da imprese più efficienti in termini di emissioni di carbonio. Il grafico 1 illustra la distribuzione delle intensità di emissione di carbonio (tonnellate di Co2 per milione di dollari di entrate) per un campione di circa 16mila imprese quotate nel 2018 (anno finanziario finale). Circa il 2% di queste imprese aveva emesso obbligazioni verdi.

Gli investitori “poco accorti” potrebbero aspettarsi che le imprese con un’intensità di carbonio molto elevata vengano squalificate come emittenti di obbligazioni verdi. Tuttavia, il grafico indica che, per gli Scope 1 e gli Scope 1-2, una frazione maggiore degli emittenti di obbligazioni verdi ha un’intensità di carbonio superiore alle 100 tonnellate di Co2 per milione di dollari di revenue. Mentre per gli Scope 1-3: le aziende con l’intensità di carbonio più elevata comprendono quote praticamente uguali di emittenti di obbligazioni verdi.

IL TIPO DI IMPRESA «CONTA»

La maggior parte delle imprese con intensità di carbonio molto elevate in tutti gli ambiti sono produttori di energia. Al contrario, le imprese finanziarie, in particolare le banche, sono state le più attive nell’emissione di obbligazioni verdi e popolano il gruppo delle imprese a minore intensità di carbonio. Il confronto tra le intensità di carbonio degli emittenti di obbligazioni verdi e quelle di altre imprese evidenzia due punti importanti: in primo luogo, anche se i proventi delle obbligazioni confluiscono in progetti verdi (ad esempio le energie rinnovabili), gli emittenti possono essere fortemente impegnati in attività ad alta intensità di carbonio altrove (ad esempio le centrali a carbone). In secondo luogo, l’ampia gamma di diversi standard di obbligazioni verdi permette a una schiera molto ampia di imprese di emettere obbligazioni verdi, ciascuna considerata verde per ragioni diverse.

I TRE OBIETTIVI DI UN GREEN RATING AZIENDALE

In conclusione, un sistema di rating a livello aziendale potrebbe raggiungere tre obiettivi. In primo luogo fornirebbe alle società un incentivo ulteriore per contribuire al raggiungimento degli obiettivi climatici (ad esempio quelli dell’Accordo di Parigi). In secondo luogo, dovrebbe aiutare gli investitori nei loro processi decisionali; in particolare gli investitori che non hanno le risorse per fare la propria due diligence “verde”. Infine, «il sistema dovrebbe consentire agli investitori e ad altri stakeholder (ad esempio revisori dei conti, autorità di regolamentazione e responsabili politici) di verificare i miglioramenti delle aziende e di verificare che gli effetti desiderati di mitigazione del clima siano raggiunti».

La sfida maggiore che le società e gli investitori si trovano ad affrontare è quella qualità dei dati disponibili. Attualmente non esistono controlli obbligatori dei dati sulle emissioni di carbonio. «Ma un numero crescente di società terze verifica, diffonde e utilizza già tali dati, il che garantisce un certo livello di coerenza».

Raffaela Ulgheri

Action planBank for International SettlementsBisBloomberg Nefclimate-aligned bondet.climateFrank PackerGbpgbsGreen Bond PrinciplesGreen Bond Standardstudiericerchesustainability-linked bondTorsten Ehlerstransition bond