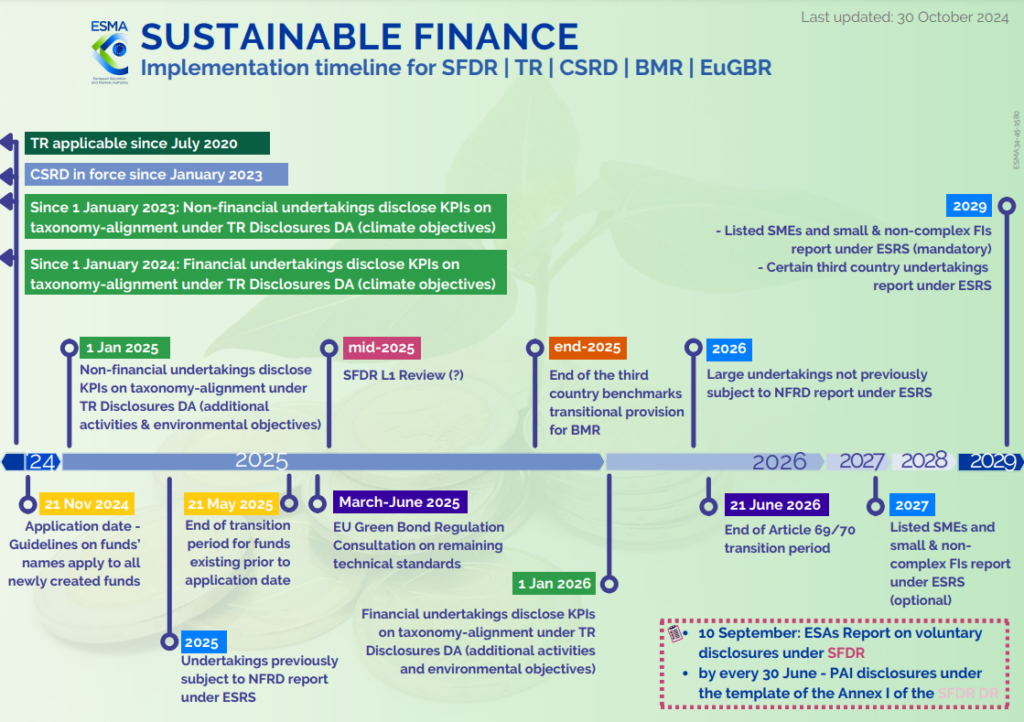

Pubblicata la nuova timeline Esma delle scadenze Esg

Esma ha pubblicato la nuova timeline aggiornata sulle normative del mondo finanza e corporate relative alla sostenibilità.

Quello che ci aspetta ora e prossimamente:

- 1 gennaio 2025, richiesta di ulteriore trasparenza delle aziende, già obbligate a comunicare i Kpi degli obiettivi climatici, relativi all’allineamento alla Tassonomia ai sensi della Taxonomy Regulation Delegated Act, nelle dichiarazioni non finanziarie. Ora le aziende devono iniziare a comunicare i Kpi relativi agli obiettivi ambientali addizionali (l’uso sostenibile e la protezione dell’acqua e delle risorse marine, la transizione a un’economia circolare, la prevenzione e il controllo dell’inquinamento, e la protezione e il ripristino della biodiversità e degli ecosistemi)

- inizio 2025, le aziende precedentemente soggette alla Non-Financial Reporting Directive (Nfrd) devono fare reporting seguendo gli European sustainability reporting standards (Esrs)

- 21 maggio 2025, per i fondi nati prima del 21 novembre 2024, finisce il periodo di transizione per adeguarsi alle linee guida sui nomi dei fondi che utilizzano termini Esg o sostenibili

- marzo-giugno 2025, si tiene la consultazione sugli standard tecnici rimanenti del Regolamento Ue delle Obbligazioni Verdi

- metà 2025, potrebbe esserci la revisione del livello 1 della Sfdr

- fine 2025, per gli indici dei paesi terzi (non Ue), finiscono le disposizioni transitorie del Regolamente degli Indici (Bmr)

- 1 gennaio 2026, richiesta di ulteriore trasparenza delle società finanziarie, già obbligate a comunicare i Kpi degli obiettivi climatici, relativi all’allineamento alla Tassonomia ai sensi della Taxonomy Regulation Delegated Act, nelle dichiarazioni non finanziarie. Le società finanziarie devono iniziare a comunicare i Kpi relativi agli obiettivi ambientali addizionali (l’uso sostenibile e la protezione dell’acqua e delle risorse marine, la transizione a un’economia circolare, la prevenzione e il controllo dell’inquinamento, e la protezione e il ripristino della biodiversità e degli ecosistemi)

- prima metà 2026, le grandi aziende precedentemente non soggette alla Non-Financial Reporting Directive (Nfrd) devono fare reporting seguendo gli European sustainability reporting standards (Esrs)

- 21 giugno 2026, per i verificatori esterni, finiscono le disposizioni transitorie (Articolo 69 e 70) del Regolamento Ue delle Obbligazioni Verdi

- fine 2027, le piccole-medie imprese quotate e le piccole e non complesse istituzioni finanziarie possono fare reporting seguendo gli European sustainability reporting standards (Esrs), su base opzionale

- fine 2029, le piccole-medie imprese quotate e le piccole e non complesse istituzioni finanziarie devono fare reporting seguendo gli European sustainability reporting standards (Esrs)

- fine 2029, certe aziende di paesi terzi (non Ue) devono fare reporting seguendo gli European sustainability reporting standards (Esrs)

0 commenti